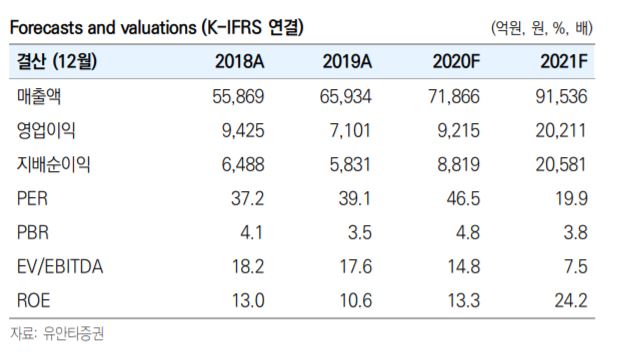

▲네이버 예상 실적 전망 추이. (유안타증권 리서치센터)

유안타증권은 22일 네이버에 대해 온라인 광고 및 쇼핑뿐만 아니라 디지털콘텐츠, 금융 등 분야에서도 강세를 예상했다. 목표주가는 기존 27만 원에서 36만 원으로 상향하고 투자의견 매수를 유지했다.

이창영 유안타증권 연구원은 "네이버가 그동안 전체 광고 시장에서 온라인 비중을 42%까지 끌어올렸으며 온라인 쇼핑 시장을 전체 소매시장 대비 33%까지 증가시켰다"며 "향후엔 증권, 보험 등 시장에서도 점유율 성장이 기대된다"고 예상했다.

이 연구원은 "특히 최근에 출시된 네이버 멤버십 서비스 '네이버 플러스'는 네이버페이 적립 혜택과 네이버 콘텐츠 무료 혜택 등 결제-콘텐츠로의 플랫폼 확대를 높일 전망"이라며 "이에 따른 충성 고객 유입도 기대된다"고 분석했다.

아울러 "네이버 플러스를 통한 네이버페이 사용 증가는 곧 잔고 증가로 이어져 금융상품, 증권, 보험 등 향후 금융사업 성장의 마중물이 될 것"이라고 덧붙였다.

![[김남현의 채권썰] 정상화 넘어선 금리상승…무기력감 계속](https://img.etoday.co.kr/crop/85/60/2292593.jpg)

![[금상소] 장보기부터 주유·여행까지…설 연휴 혜택 싹쓸이할 카드는?](https://img.etoday.co.kr/crop/85/60/2292360.jpg)

![[주간 IPO] 액스비스·에스팀 수요예측 돌입…카나프테라퓨틱스는 연기](https://img.etoday.co.kr/crop/85/60/2292580.jpg)

![[e가상자산] ‘논문으로 만든 코인’ 카르다노…ADA는 뭐가 다를까](https://img.etoday.co.kr/crop/85/60/2292197.jpg)

![[주간증시전망] 코스피, 구조적 상승 추세 유지⋯다음주 상단 5400](https://img.etoday.co.kr/crop/85/60/2292614.jpg)

![[베스트&워스트] 에너지·화학 수급 쏠림에 한화솔루션 51% 급등…풍산은 '쇼크'에 급락](https://img.etoday.co.kr/crop/85/60/2292679.jpg)

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

!['노란 등불 밝힌 봄의 전령사' [한컷]](https://img.etoday.co.kr/crop/300/190/2292708.jpg)