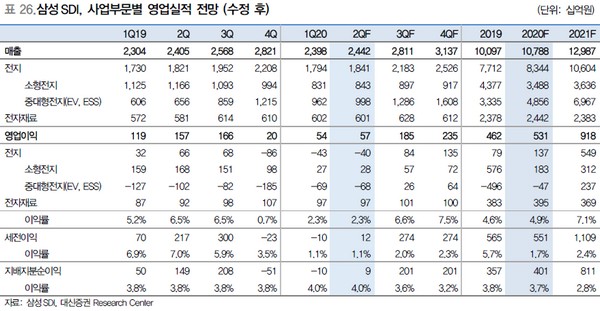

▲삼성SDI 사업부문별 영업실적 전망.

대신증권 박강호 연구원은 “2020년 삼성SDI의 실적 특징은 2020년 3분기에 신성장 사업인 EV(전기차용 중대형 전지)의 매출 증가로 본격적인 이익 증가 구간 진입으로 평가한다”며 “영업이익은 3분기 1851억 원, 4분기 2353억 원으로 추정하고 ESS 매출도 국내 시장에서 정상화, 미국 시장에서 신규 수주 증가에 힘입어 EV+ESS 포함한 중대형 전지의 2020년 매출은 4.85조 원으로 추정, 3분기 기점으로 흑자 전환할 것”이라고 전망했다.

박 연구원은 “코로나19 영향으로 유럽 자동차 시장에서 전기자동차 수요가 증가하는데, 각국 정부의 친환경 차 중심으로 인프라 투자, 보조금 정책 확대에 기인한다”며 “헝가리 공장의 가동률 상승, 고정비 부담 감소로 2020년 4분기 기점으로 이익 실현이 가능하다고 추정하며, 2021년 추가적인 생산능력 증설 필요성이 증대하고 있는데 이는 고정비 부담보다 기 수주분의 매출로 연결된 과정으로 판단해야 한다”고 밝혔다.

그는 “글로벌 경기 회복이 진행되면 원형 전지의 수익성 개선도 기대되는데, 전동공구의 매출 증가, 무선 청소기 향 수요 증가로 2020년 3분기 이후에 가동률이 증가하면 추가적인 이익 증가도 예상한다”며 “2021년에 EV 향 원형 전지 매출이 본격화되면 소형전지 내 원형 전지 매출 증가로 과거의 높은 영업이익률(10% 이상) 수준으로 회복할 것”이라고 전망했다.

![[설용돈 추천 ETF] 테마 ETF로 한 번에…AI 반도체·조선·원전·방산·고배당 ETF로 분산](https://img.etoday.co.kr/crop/85/60/2296229.jpg)

![[설용돈 추천 ETF] “AI 거품 없다”…반도체 1위 기업 투자하는 한투운용 ETF](https://img.etoday.co.kr/crop/85/60/2295473.jpg)

![[설 용돈 추천 ETF] 신한운용 TDF, 2060 빈티지 등 주요 부문 '업계 1위' 석권…"수익률로 증명"](https://img.etoday.co.kr/crop/85/60/2296415.jpg)

![역대급 활황장에 실적 상승…주식가치도 ‘UP’ [섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2295964.jpg)

![은행주, 최대 실적에 PBR 정상화…“랠리 아직 진행형”[섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2296301.jpg)

![[설 용돈 추천 ETF] AI 메모리·월배당…현금흐름과 성장성 동시에 잡는다](https://img.etoday.co.kr/crop/85/60/2296585.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설날, 분주한 김포공항 '북적' [포토]](https://img.etoday.co.kr/crop/300/190/2296440.jpg)