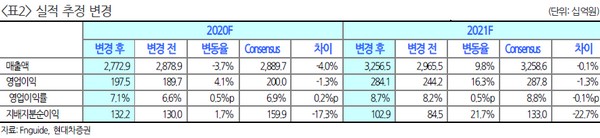

▲SKC 실적 추정 변경.

현대차증권 강동진 연구원은 “SKC 2분기 실적은 매출액 6733억 원, 영업이익 473억 원을 기록해 컨센서스 수준의 양호한 실적 기록할 것”이라며 “전분기 반영됐던 모빌리티 소재 및 화학사업 일회성 비용이 사라지면서 실적이 개선하고 특히, 모빌리티 소재 생산 및 OPM 정상화가 긍정적으로, 넥실리스 4공장이 하반기부터 반영되면서 하반기 실적은 추가 개선될 것”이라고 전망했다.

강 연구원은 “국내 2차전지 소재 업체들의 멀티플도 지속 개선하고 있다”며 “국내 2차전지 셀 업체들의 글로벌 시장점유율이 확대되면서 소재 업체들 역시 성장 모멘텀이 부각되고 있다. 중국 업체들과의 경쟁 심화 우려도 있지만, 6마이크로미터 이하 극박 경쟁력을 바탕으로 높을 수익성을 유지하고 있는 것으로 파악한다”고 밝혔다.

그는 “반도체 소재 사업은 1분기를 저점으로 반도체 시황이 개선돼 세라믹 소재 및 Wet 케미칼 판매량이 증가하면서 수익성의 점진적 개선도 기대한다”며 “중장기적으로는 반도체 소재 성장세가 부각될 전망으로, SKC는 2021년부터 CMP패드 캐파를 두 배로 확대해 중국 반도체 세정사업 진출 및 블랭크마스크 국산화 등 반도체 소재 사업 성장을 기대한다”고 말했다.

![신동빈 롯데회장, '첫 금메달' 최가온에 축하 선물 [2026 동계 올림픽]](https://img.etoday.co.kr/crop/140/88/2295821.jpg)

![[설용돈 추천 ETF] 테마 ETF로 한 번에…AI 반도체·조선·원전·방산·고배당 ETF로 분산](https://img.etoday.co.kr/crop/85/60/2296229.jpg)

![[설용돈 추천 ETF] “AI 거품 없다”…반도체 1위 기업 투자하는 한투운용 ETF](https://img.etoday.co.kr/crop/85/60/2295473.jpg)

![[설 용돈 추천 ETF] 신한운용 TDF, 2060 빈티지 등 주요 부문 '업계 1위' 석권…"수익률로 증명"](https://img.etoday.co.kr/crop/85/60/2296415.jpg)

![역대급 활황장에 실적 상승…주식가치도 ‘UP’ [섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2295964.jpg)

![은행주, 최대 실적에 PBR 정상화…“랠리 아직 진행형”[섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2296301.jpg)

![[설 용돈 추천 ETF] AI 메모리·월배당…현금흐름과 성장성 동시에 잡는다](https://img.etoday.co.kr/crop/85/60/2296585.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설날, 분주한 김포공항 '북적' [포토]](https://img.etoday.co.kr/crop/300/190/2296440.jpg)