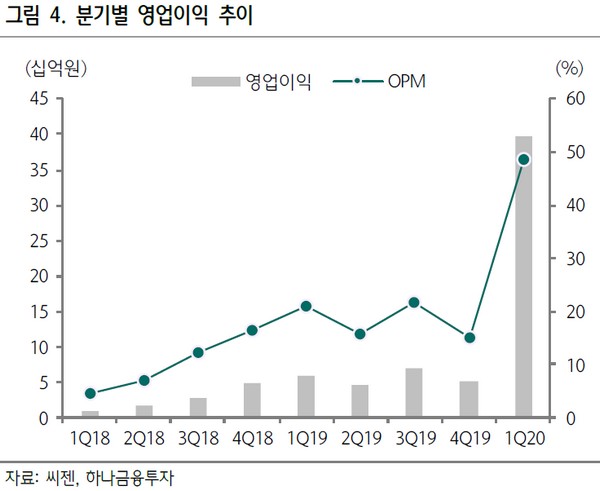

▲씨젠 분기별 영업이익 추이.

하나금융투자 선민정 연구원은 “2분기 매출액은 연결기준으로 전년 대비 약 773% 증가한 2557억 원, 영업이익은 전년 대비 약 3200% 증가한 1540억 원으로 추정한다”며 “국내 코로나19 진단키트 매출이 4월에는 감소했으나, 산발적인 지역 내 감염이 확산하면서 5월과 6월 증가 추세로 전환, 전체적인 매출 규모를 증가시킨 것”이라고 추정했다.

선 연구원은 “1분기 매출액 818억 원을 달성 시 영업이익률은 48.6%를 기록했는데, 2019년 연간으로 씨젠의 영업이익률은 18.4%였다는 점을 고려 시 매출 규모의 증가로 인한 영업이익 레버리지 효과를 확인할 수 있는 부분”이라며 “2분기 매출 규모가 2500억 원 이상 나올 수 있을 것으로 예상하면서 영업이익률은 60% 이상 달성 가능할 것으로 추정한다. 올해 연간으로도 61% 정도의 영업이익률로 약 5200억 원 영업이익을 시현할 수 있을 것”이라고 예상했다.

그는 “코로나19 바이러스 유행이 장기화하고 있다. 바이러스 변이가 발생 GH형의 경우 기존 바이러스 대비 전파력이 6배 증가했다고 보도되고 있고, 이러한 변이 발생으로 백신과 치료제 개발이 완성되기까지 약 3년 이상의 기간이 소요될 것”이라며 “코로나19 바이러스의 대유행은 일회성 이벤트가 아니라 3년 이상의 장기 이벤트라고 할 수 있어 씨젠의 밸류에이션을 리레이팅 시킬 필요가 있다”고 밝혔다.

![신동빈 롯데회장, '첫 금메달' 최가온에 축하 선물 [2026 동계 올림픽]](https://img.etoday.co.kr/crop/140/88/2295821.jpg)

![[설용돈 추천 ETF] 테마 ETF로 한 번에…AI 반도체·조선·원전·방산·고배당 ETF로 분산](https://img.etoday.co.kr/crop/85/60/2296229.jpg)

![[설용돈 추천 ETF] “AI 거품 없다”…반도체 1위 기업 투자하는 한투운용 ETF](https://img.etoday.co.kr/crop/85/60/2295473.jpg)

![[설 용돈 추천 ETF] 신한운용 TDF, 2060 빈티지 등 주요 부문 '업계 1위' 석권…"수익률로 증명"](https://img.etoday.co.kr/crop/85/60/2296415.jpg)

![역대급 활황장에 실적 상승…주식가치도 ‘UP’ [섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2295964.jpg)

![은행주, 최대 실적에 PBR 정상화…“랠리 아직 진행형”[섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2296301.jpg)

![[설 용돈 추천 ETF] AI 메모리·월배당…현금흐름과 성장성 동시에 잡는다](https://img.etoday.co.kr/crop/85/60/2296585.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설날, 분주한 김포공항 '북적' [포토]](https://img.etoday.co.kr/crop/300/190/2296440.jpg)