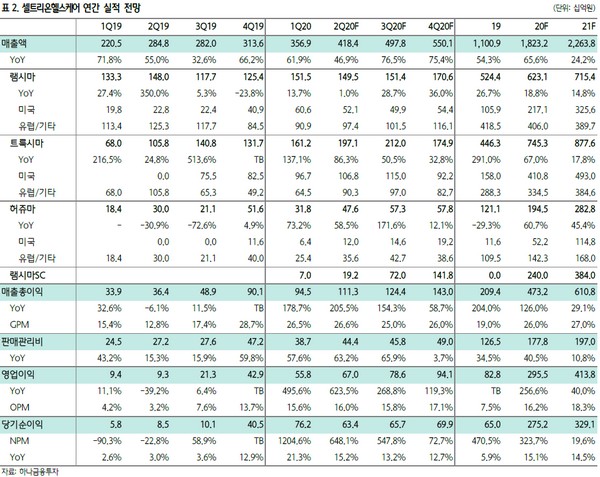

하나금융투자 선민정 연구원은 “셀트리온헬스케어의 2분기 매출액은 전년 대비 약 17% 증가한 4184억 원, 영업이익은 약 624% 증가한 670억 원으로 추정한다”며 “미국 향 인플렉트라가 작년에는 분기별로 평균 250억 원씩 발생하면서 연간 1000억 원가량의 매출을 기록했다면, 올해는 연간으로 약 2000억 원 이상 발생할 것으로 예상, 분기별로는 안정적으로 약 500억 원 이상 매출을 기록할 것”이라고 전망했다.

선 연구원은 “6월 25일 램시마 SC가 유럽의약품청(EMA) 산하 약물사용자문위원회(CHMP)로부터 염증성장질환(IBD) 적응증 추가 신청에 대해 ‘허가승인권고’ 의견을 받았다”며 “CHMP 승인권고 이후 2개월 뒤에 최종 시판허가를 획득하기 때문에 8월 말 시판허가를 받을 수 있을 것으로 기대된다. 프랑스, 이탈리아, 스페인 등 시장규모가 큰 국가에 출시될 것으로 예상되기 때문에 램시마 SC의 본격적인 매출은 3분기 이후 발생할 것”이라고 기대했다.

그는 “2018년 변동대가의 부진을 딛고 2019년부터 탑라인 고성장세를 기록하기 시작한 셀트리온헬스케어는 올해 내내 매출액은 분기별로 두 자릿수 성장을 이루며 고성장의 진면목을 보여줄 것으로 기대된다. 이로 인해 올해 매출액은 전년 대비 65% 성장한 1.8조 원 달성은 충분할 것”이라며 “여기에 작년 4분기부터 램시마를 셀트리온으로부터 공급받기 시작하면서 GPM도 크게 개선, 26% 이상의 매출총이익률 달성이 가능할 것으로 보이고 영업이익률도 연간 16%를 기록할 것”이라고 예상했다.

![‘탈미국’ 베팅 멈춤…해외 증시·채권 동반 급락 [전쟁이 바꾼 돈의 흐름 ①]](https://img.etoday.co.kr/crop/140/88/2311472.jpg)

!['국제 강아지의 날'…강아지에게 가장 묻고 싶은 말은 "지금 행복하니?" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2311369.jpg)

![[채권마감] ‘중동확전발 패닉’ 국고3년·기준금리차 레고랜드사태 이후 최대](https://img.etoday.co.kr/crop/85/60/2311427.jpg)

![[급등락주 짚어보기] '검은 월요일' 속 대피처·확실한 재료…SK증권우·빛과전자 등 '上'](https://img.etoday.co.kr/crop/85/60/2311488.jpg)

![[오늘의 주요공시] 셀트리온·SNT다이내믹스·삼성중공업 등](https://img.etoday.co.kr/crop/85/60/2310001.jpg)

![[장외시황] 인벤테라, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2311396.jpg)

!['검은 월요일' 코스피 6% 넘게 급락 [포토로그]](https://img.etoday.co.kr/crop/300/190/2311425.jpg)