키움증권은 14일 포스코케미칼에 대해 2분기 바닥을 찍고 3분기부터 수익이 개선될 전망이라며 투자의견 ‘아웃퍼폼(Outperform)’을 유지하고 목표가를 6만 원에서 9만1000원으로 상향했다.

이종형 연구원은 “포스코케미칼의 2분기 영업이익은 67억 원으로 당초 예상치와 컨센서스보다 부진할 전망”이라며 “코로나19 확산 이후 철강 수요 감소와 이에 따른 모기업 포스코의 12년만의 감산으로 철강지원 사업이 부진했다”고 말했다.

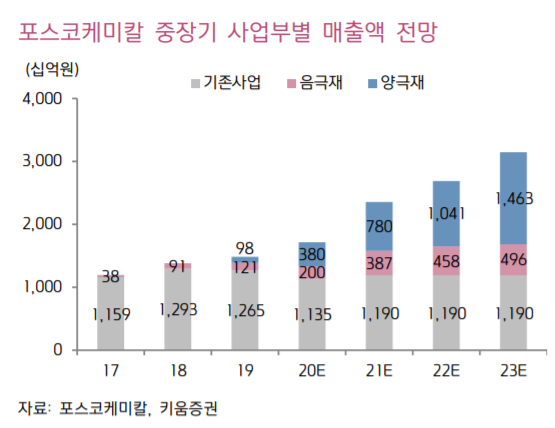

이어 “양극재ㆍ음극재 등 이차전지소재 사업도 코로나19 영향으로 당초 예상보다는 매출성장 속도가 일시적으로 둔화됐을 것으로 예상한다”고 덧붙였다.

다만 “개보수로 2월부터 가동이 중단됐던 포스코의 광양3고로가 7월 10일 재가동에 들어갔고, 중국의 철강수요도 2분기부터 회복세를 보이고 있어 포스코의 조강생산량은 3분기부터 완만한 회복이 예상된다”고 전망했다.

이 연구원은 “이차전지 소재 사업도 국내외 경기회복과 주 고객사인 LG화학의 폴란드공장 수율 상승으로 2분기 주춤했던 성장세가 재개되면서 하반기 수익성 개선이 기대된다”고 전했다.

![3월 배당주, 배당금 받으려면 언제까지 사야 할까? [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2313311.jpg)

![프로야구→월드컵 온다⋯'유니폼'이 다시 뜨거운 이유 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2313352.jpg)

![[단독] 김승연 회장 차남 김동원 한화생명 부사장, 최근 비공개 결혼식](https://img.etoday.co.kr/crop/140/88/2265734.jpg)

![[채권마감] 커브스팁, 초장기금리 2년4개월만 최고…정부 안정책에 그나마 선방](https://img.etoday.co.kr/crop/85/60/2313163.jpg)

![[오늘의 주요공시] 한화솔루션·영풍·넥센타이어 등](https://img.etoday.co.kr/crop/85/60/2312693.jpg)

![[환율마감] 원·달러 사흘만 1500원대 재진입 ‘중동 불안 여전’](https://img.etoday.co.kr/crop/85/60/2310002.jpg)

![프로야구→월드컵 온다⋯'유니폼'이 다시 뜨거운 이유 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2313352.jpg)

![이투데이 2026 소비자 유통대상 [포토]](https://img.etoday.co.kr/crop/300/190/2313433.jpg)