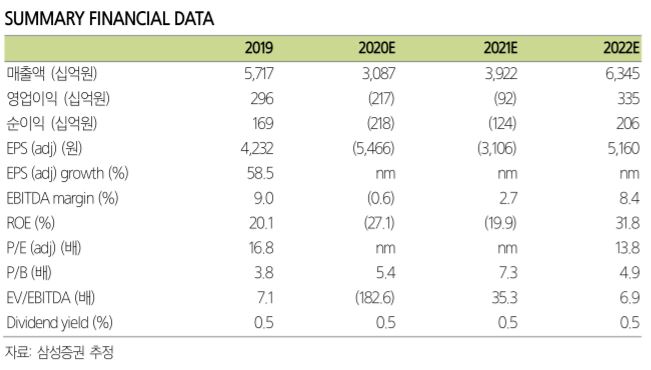

▲호텔신라 연 실적 현황 및 추정치. (자료제공=삼성증권)

삼성증권이 20일 호텔신라에 대해 면세점 수요 회복세를 전망하면서 기존 목표주가 9만4000원, 투자의견 매수를 유지했다.

삼성증권은 2분기 예상 실적에 대해 매출액은 전년 동기 대비 65% 감소한 4725억 원, 영업이익은 적자 전환(-634억 원)을 전망했다.

박은경 삼성증권 연구원은 “2분기 영업손실 규모는 전 분기와 비슷한 수준이지만 3분기부터 본격적으로 영업손실이 축소될 것”이라고 말했다.

이어 “면세점 수요 회복 전망과 인천공항 T1 임대 계약 변경 때문”이라면서 “영업 흑자전환은 이르면 2021년 말이 될 것”이라고 설명했다.

그러면서 “한국 면세업의 근본적인 경쟁력은 변함없을 것”이라며 “코로나19 상황이 완화되면 빠르게 예전의 이익 창출 능력을 회복할 전망”이라고 덧붙였다.

![올림픽이 너무 조용해요 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2294154.jpg)

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2294169.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![[채권마감] 사흘만 강세, 외인 10선 대량매수+SK하이닉스 투자설](https://img.etoday.co.kr/crop/85/60/2294179.jpg)

![[급등락주 짚어보기] 삼화페인트 ‘이틀째 상한가’…코스닥선 ‘엑스페릭스·DSC인베스트먼트’ 상한가](https://img.etoday.co.kr/crop/85/60/2294249.jpg)

![[장외시황] 메쥬, 공모주 청약 일정 변경](https://img.etoday.co.kr/crop/85/60/2294187.jpg)

![[환율마감] 다카이치 압승에도 원·달러 이틀째 하락](https://img.etoday.co.kr/crop/85/60/2290933.jpg)

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294169.jpg)

![김택우 의사협회장, 의대 정원 증원 관련 긴급 브리핑 [포토]](https://img.etoday.co.kr/crop/300/190/2294312.jpg)