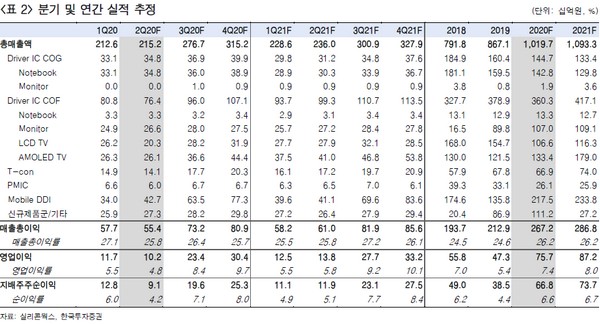

▲실리콘웍스 분기 및 연간 실적 추정. (자료제공=한국투자증권)

한국투자증권 유종우 연구원은 “2분기 매출액과 영업이익은 2152억 원, 102억 원으로 애초 예상을 각각 9%, 13% 상회할 전망으로 높아진 기대치를 웃돌 것”이라며 “1분기 BOE의 부품 재고 축적 수요가 발생해 2분기에는 LCD TV패널 D-DI(Display Driver IC) 수요가 소폭 감소했지만, 아이패드를 포함한 IT 패널용 제품 출하가 예상보다 많았고 모바일 OLED용 제품 수요도 예상보다 많았다”고 진단했다.

유 연구원은 “주요 고객인 LG디스플레이가 LCD 생산능력을 줄이고 있고 아이폰용 OLED 패널 공급업체 수 증가에 대한 우려가 상존하고 있지만, 실리콘웍스는 제품 경쟁력을 기반으로 중국 패널업체 향 매출액을 증가시키면서 위험을 성장의 기회로 바꾸고 있다”며 “국내 패널업체들의 LCD 패널 물량 감소는 BOE와 CSOT 향 매출액 증가와 OLED TV용 매출액 증가로 상쇄하고 있다”고 평가했다.

그는 “지난 1분기 LG디스플레이 LCD TV 패널 출하량은 전년 대비 47% 감소했지만, 중국 패널업체로의 매출액이 증가해 실리콘웍스의 TV용 제품 매출액은 1084억 원으로 전년 대비 33% 증가했다”며 “아이폰용 driver-IC도 점유율 경쟁이 우려되는 패널 시장과는 달리 잠재적인 공급업체인 BOE도 실리콘웍스의 제품을 사용해 물량 감소 우려가 없다”고 밝혔다.

![국정 1인자서 '무기징역' 선고까지...윤석열 수난사 [尹 무기징역]](https://img.etoday.co.kr/crop/140/88/2296827.jpg)

![BTS 해외 팬 10명 중 9명 "덕질하려고 한국어 배워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2297314.jpg)

!['낼기' 붐 온다더니⋯차트가 증명한 하우스의 매력 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2297309.jpg)

![[채권마감] 5일만 약세 커브플랫, 얇은 장 속 외인 수급 연동](https://img.etoday.co.kr/crop/85/60/2281989.jpg)

![[급등락주 짚어보기] 증시 불장 지속ㆍSTO 기대감에 증권주 강세⋯SK증권ㆍ한화투자증권 등 ‘上’](https://img.etoday.co.kr/crop/85/60/2297320.jpg)

![[오늘의 주요공시] 삼성물산·삼성SDI·파미셀 등](https://img.etoday.co.kr/crop/85/60/2296222.jpg)

![[장외시황] 현대엔지니어링 0.84% 하락](https://img.etoday.co.kr/crop/85/60/2297301.jpg)

!['낼기' 붐 온다더니⋯차트가 증명한 하우스의 매력 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2297309.jpg)

!['내란 우두머리' 윤석열 1심 무기징역 선고 [포토]](https://img.etoday.co.kr/crop/300/190/2297369.jpg)