IBK투자증권이 6일 KT스카이라이프에 대해 수익구조가 개선되고 현대HCN 인수의 긍정적인 효과가 기대된다며 목표주가를 기존 1만 원에서 1만4000원으로 상향 조정했다. 투자의견도 ‘중립’에서 ‘매수’로 끌어올렸다.

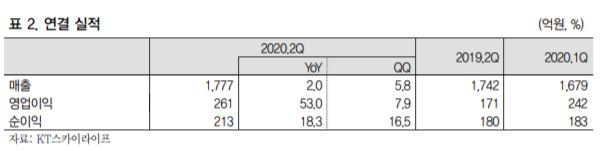

김장원 IBK투자증권 연구원은 “전체 매출에서 가장 큰 비중을 차지하고 있는 서비스 매출이 감소세를 멈추고 전년 동기 대비 1.9%, 전분기 대비 0.9%를 기록한 것은 고화질 방송 가입자에 기인한다”며 “가입자 감소가 이어지는 상황에서 나타난 고무적이고 긍정적으로 평가할 수있는 항목”이라고 평가했다.

이어 “인터넷 가입자 누적으로 통신서비스 매출이 전년 동기 대비 2배 이상 늘었고, 가전 할부판매 매출 등으로 구성된 기타 매출도 전분기 대비 크게 늘었다”며 “매출보다 영업이익이 당사 예상치를 훨씬 더 크게 상회한 것은 비용 절감 효과를 간과한 것으로 수익성이 개선됐다”고 설명했다.

김 연구원은 “2분기 실적은 효율적인 비용 집행이었다고 평가할 수 있다”면서 “높아진 효율성 덕분에 개선된 수익구조는 성장이 동반될 때 빛을 더 발하게 되는데, 가입자가 이탈하는 상황에서 고화질방송서비스·결합서비스상품·비통신상품으로는 한계가 있으며, 현대HCN이 성장 기반을 강화해 주는 시너지 역할을 하게 될 가능성이 높아 보인다”고 판단했다.

그러면서 “비용 절감으로 보여준 수익구조 개선이 투자의견을 상향하게 된 첫 번째 이유이고, 두 번째는 현대HCN(케이블TV업체) 인수가 성장을 필요로 하는 스카이라이프에게 성장 기반 강화라는 긍정적인 효과가 기대되기 때문“이라며 ”아직은 최종 인수 전으로 불확실성이 남아있긴 하나, 그동안 안주 모드에서 변화 모드로 바뀌고 있는 스카이라이프에게 관심을 가질 충분한 이유가 생겼다“고 말했다.

![2차전지 판 제대로 열립니다! 4월 에코프로 놀라운 일 벌어질 수 있습니다 [찐코노미]](https://i.ytimg.com/vi/Xun283ivSCY/mqdefault.jpg)

![[김남현의 채권썰] 종전과 확전 사이, feat. 신현송·WGBI](https://img.etoday.co.kr/crop/85/60/2301761.jpg)

![[주간 IPO] 리센스메디컬, 이달 말 코스닥 입성…'따따블' 성공할까](https://img.etoday.co.kr/crop/85/60/2313930.jpg)

![부동산·채권·금까지 토큰화…RWA, 차세대 금융 인프라 부상 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2313817.jpg)

![[베스트&워스트] 부광약품, 매출 2000억원 돌파에 60.27%↑…한화솔루션, 유상증자 쇼크에 31%↓](https://img.etoday.co.kr/crop/85/60/2314099.jpg)

![[베스트&워스트] 우리넷, 정부 정책 수혜에 68%↑…성장성 정체 우려 헥토파이낸셜 33.63%↓](https://img.etoday.co.kr/crop/85/60/2314100.jpg)

![[주간증시전망] 전쟁 불안에 터보퀀트 충격까지…코스피, 다음주 5300~6000 예상](https://img.etoday.co.kr/crop/85/60/2314147.jpg)

![드디어 야구한다…2026 KBO 프로야구 개막 총정리 [해시태그]](https://img.etoday.co.kr/crop/300/170/2314015.jpg)

![‘와이즈포럼 - 시장 격변의 시대, 부동산·주식 투자전략은’ [포토]](https://img.etoday.co.kr/crop/300/190/2314064.jpg)