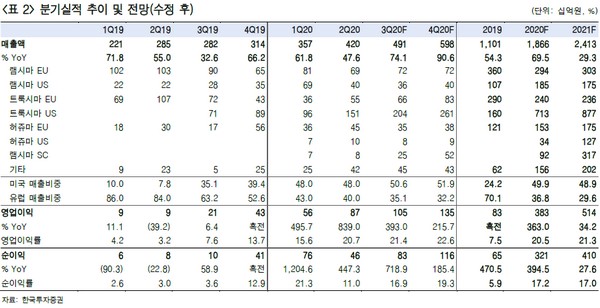

▲셀트리온헬스케어 분기 실적 추이 및 전망. (자료제공=한국투자증권)

한국투자증권 진홍국 연구원은 “코로나19의 악조건에도 매출 증가율은 올해 내내 가파를 전망”이라며 “트룩시마 미국은 출시 8개월 만에 점유율 17%를 달성했고 3월부터 일부 유럽국가에서 판매되기 시작한 램시마SC는 적응증이 IBD(염증성장질환)로 확대되고 있다”고 말했다.

진 연구원은 “하반기에는 EU5 등 유럽시장의 80%에 달하는 지역에서 출시되면서 매출증가를 견인할 것”이라며 “유럽에서 직판체계를 구축하기 위한 인력확장 등으로 올해 판관비 부담은 존재하나 신규품목 판매확대와 직판전환으로 가파른 수익성 개선은 여전히 유효하다”고 평가했다. 이에 점유율과 이익개선의 추이를 반영해 올해 영업이익을 3831억 원으로 직전 추정치 대비 20% 상향 조정했다.

그는 “셀트리온헬스케어는 강한 이익증가로 높은 밸류에이션을 받고 있다”며 “그러나 어려운 영업환경에서도 기대치를 뛰어넘는 호실적을 이어 나가며 밸류에이션도 점차 정당화될 것이다. 하반기로 갈수록 이익개선이 가팔라질 셀트리온헬스케어에 대해 지속해서 매수를 권고한다”고 밝혔다.

![올림픽이 너무 조용해요 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2294154.jpg)

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2294169.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![[채권마감] 사흘만 강세, 외인 10선 대량매수+SK하이닉스 투자설](https://img.etoday.co.kr/crop/85/60/2294179.jpg)

![[급등락주 짚어보기] 삼화페인트 ‘이틀째 상한가’…코스닥선 ‘엑스페릭스·DSC인베스트먼트’ 상한가](https://img.etoday.co.kr/crop/85/60/2294249.jpg)

![[장외시황] 메쥬, 공모주 청약 일정 변경](https://img.etoday.co.kr/crop/85/60/2294187.jpg)

![[환율마감] 다카이치 압승에도 원·달러 이틀째 하락](https://img.etoday.co.kr/crop/85/60/2290933.jpg)

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294169.jpg)

![김택우 의사협회장, 의대 정원 증원 관련 긴급 브리핑 [포토]](https://img.etoday.co.kr/crop/300/190/2294312.jpg)