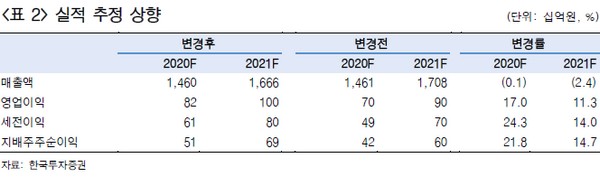

▲코스맥스 실적 추정 상향. (자료제공=한국투자증권)

한국투자증권 나은채 연구원은 “국내 사업에서 손 세정제 등 품목 다각화와 온라인 고객사 확보, 생산 효율화에 힘입어 수익성이 크게 개선됐다. 2020년 국내 영업이익률을 기존 6.5%에서 8.3%로 상향 조정한다”며 “중국 법인은 생산 정상화와 온라인 신규 고객 비중 확대, 제품믹스 개선에 힘입어 2분기부터 성장세로 전환함과 동시에 상해 법인 영업이익률이 약 10%로 상승해 광저우와 유사했다”고 추정했다.

나 연구원은 “매출 비중 80%를 넘는 한국과 중국의 이익 창출력 확보는 코스맥스가 안정적인 캐시카우를 바탕으로 확장 전략을 진행할 수 있음을 의미한다”며 “국내와 중국 모두 1위 ODM으로 성장, 그리고 인도네시아 사업도 흑자 전환하는 등 국내외 사업에서의 순차적인 성과는 올해 부진한 미주 사업에 대해서도 우려보다는 중장기 관점에서 정상화 가능성을 높인다”고 예상했다.

그는 “설비투자 확대와 해외 사업 확장이 수익성의 걸림돌이었으나 3분기 연속 서프라이즈를 기록하면서 이제는 높은 레버리지 효과로 이어짐이 확인되고 있다”며 “연결 영업이익률은 올해 5.6%로 낮으나 오히려 레버리지 효과로 이어지면서 중장기 수익성 개선 여력이 높다”고 진단했다.

![전두환과 평행이론...윤석열 '내란죄 무기징역' 의미는? [인포그래픽]](https://img.etoday.co.kr/crop/140/88/2297723.jpg)

![[채권마감] 장단기금리차 40bp 하회 연중최저…대이란 공습 가능성](https://img.etoday.co.kr/crop/85/60/2297242.jpg)

![[급등락주 짚어보기] 증권 이어 보험주 강세⋯롯데손해보험ㆍ미래에셋생명ㆍ한화생명ㆍ흥국화재 ‘上’](https://img.etoday.co.kr/crop/85/60/2297803.jpg)

![[환율마감] 이란 지정학적 리스크에도…원·달러 찔끔 상승](https://img.etoday.co.kr/crop/85/60/2297504.jpg)

![[오늘의 주요공시] 달바글로벌ㆍ삼성중공업ㆍ한화시스템 등](https://img.etoday.co.kr/crop/85/60/2296222.jpg)

![[장외시황] 케이뱅크, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2297779.jpg)

![신혜선의 대형 사기극⋯부두아, 그래서 명품일까 아닐까 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2297799.jpg)

![매물 부족 심화…'전세 구합니다' [포토]](https://img.etoday.co.kr/crop/300/190/2297797.jpg)