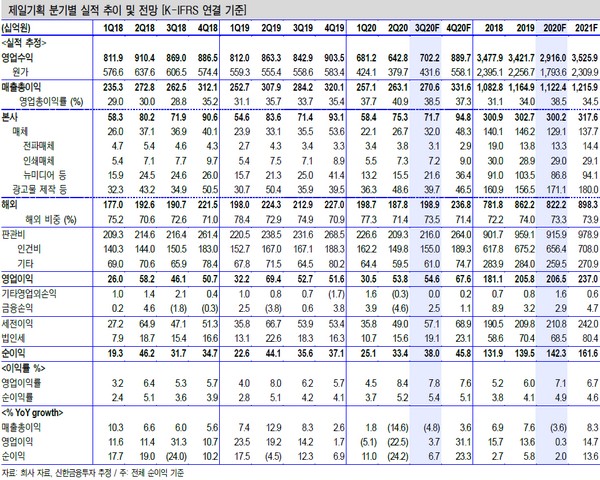

▲제일기획 분기별 실적 추이 및 전망. (자료제공=신한금융투자)

신한금융투자 홍세종 연구원은 “3분기 연결 매출총이익은 2706억 원, 영업이익은 546억 원으로 해외 부문 실적 회복과 비용 효율화 노력이 지속하는 분기”라며 “코로나19로부터의 회복이 좀 더 가시화되는 4분기 연결 영업이익은 676억 원까지 증가가 기대돼 사상 최대 실적에 근접한다”고 예상했다.

홍 연구원은 “전체 매출총이익 내 디지털 비중이 45%에 육박해 코로나19 여파가 지속해도 수익성 방어가 충분히 가능하다”며 “유예된 해외 BTL(프로모션 등) 물량이 다시 집행되면 기존에 보여줬던 7~10%의 성장률 회복이 가능하고, 중국 모멘텀에 대한 대응도 가능함은 물론 배당성향도 높다”고 설명했다.

그는 “예상보다 빠르게 증가세로 전환되는 영업이익, 2021년 기준 13배를 하회하는 PER(주가수익비율), 60%에 달하는 배당성향을 근거로 매수 관점을 유지한다. 약점이 없는 회사”라고 덧붙였다.

![국정 1인자서 '무기징역' 선고까지...윤석열 수난사 [尹 무기징역]](https://img.etoday.co.kr/crop/140/88/2296827.jpg)

![BTS 해외 팬 10명 중 9명 "덕질하려고 한국어 배워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2297314.jpg)

!['낼기' 붐 온다더니⋯차트가 증명한 하우스의 매력 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2297309.jpg)

![[채권마감] 5일만 약세 커브플랫, 얇은 장 속 외인 수급 연동](https://img.etoday.co.kr/crop/85/60/2281989.jpg)

![[급등락주 짚어보기] 증시 불장 지속ㆍSTO 기대감에 증권주 강세⋯SK증권ㆍ한화투자증권 등 ‘上’](https://img.etoday.co.kr/crop/85/60/2297320.jpg)

![[오늘의 주요공시] 삼성물산·삼성SDI·파미셀 등](https://img.etoday.co.kr/crop/85/60/2296222.jpg)

![[장외시황] 현대엔지니어링 0.84% 하락](https://img.etoday.co.kr/crop/85/60/2297301.jpg)

!['낼기' 붐 온다더니⋯차트가 증명한 하우스의 매력 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2297309.jpg)

!['내란 우두머리' 윤석열 1심 무기징역 선고 [포토]](https://img.etoday.co.kr/crop/300/190/2297369.jpg)