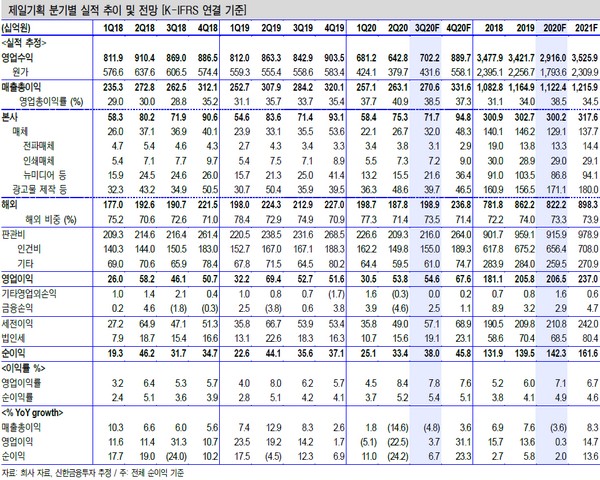

▲제일기획 분기별 실적 추이 및 전망. (자료제공=신한금융투자)

신한금융투자 홍세종 연구원은 “3분기 연결 매출총이익은 2706억 원, 영업이익은 546억 원으로 해외 부문 실적 회복과 비용 효율화 노력이 지속하는 분기”라며 “코로나19로부터의 회복이 좀 더 가시화되는 4분기 연결 영업이익은 676억 원까지 증가가 기대돼 사상 최대 실적에 근접한다”고 예상했다.

홍 연구원은 “전체 매출총이익 내 디지털 비중이 45%에 육박해 코로나19 여파가 지속해도 수익성 방어가 충분히 가능하다”며 “유예된 해외 BTL(프로모션 등) 물량이 다시 집행되면 기존에 보여줬던 7~10%의 성장률 회복이 가능하고, 중국 모멘텀에 대한 대응도 가능함은 물론 배당성향도 높다”고 설명했다.

그는 “예상보다 빠르게 증가세로 전환되는 영업이익, 2021년 기준 13배를 하회하는 PER(주가수익비율), 60%에 달하는 배당성향을 근거로 매수 관점을 유지한다. 약점이 없는 회사”라고 덧붙였다.

![[단독] '폴리우레탄' 원료값 60% 올랐다…가구·건자재·車 공급망 쇼크 [물류 대동맥 경화]](https://img.etoday.co.kr/crop/140/88/2313478.jpg)

![드디어 야구한다…2026 KBO 프로야구 개막 총정리 [해시태그]](https://img.etoday.co.kr/crop/140/88/2314015.jpg)

![한국인은 왜 하필 '쓰레기봉투'를 사재기할까 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2313851.jpg)

![전쟁·환율·유가 흔들려도… “주식은 결국 실적 따라간다”[복합위기 속 재테크 전략]](https://img.etoday.co.kr/crop/140/88/2313125.jpg)

!["리더십도 일관성도 부족"…국민의힘 선거 전략 어디로 [정치대학]](https://img.etoday.co.kr/crop/140/88/2313652.jpg)

![2차전지 판 제대로 열립니다! 4월 에코프로 놀라운 일 벌어질 수 있습니다 [찐코노미]](https://i.ytimg.com/vi/Xun283ivSCY/mqdefault.jpg)

![[주간 IPO] 리센스메디컬, 이달 말 코스닥 입성…'따따블' 성공할까](https://img.etoday.co.kr/crop/85/60/2313930.jpg)

![부동산·채권·금까지 토큰화…RWA, 차세대 금융 인프라 부상 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2313817.jpg)

![[베스트&워스트] 부광약품, 매출 2000억원 돌파에 60.27%↑…한화솔루션, 유상증자 쇼크에 31%↓](https://img.etoday.co.kr/crop/85/60/2314099.jpg)

![[베스트&워스트] 우리넷, 정부 정책 수혜에 68%↑…성장성 정체 우려 헥토파이낸셜 33.63%↓](https://img.etoday.co.kr/crop/85/60/2314100.jpg)

![[주간증시전망] 전쟁 불안에 터보퀀트 충격까지…코스피, 다음주 5300~6000 예상](https://img.etoday.co.kr/crop/85/60/2314147.jpg)

![“코스피, 지수 높아도 가격 부담 낮아⋯거대 자금 쏠리는 조류에 올라타야”[와이즈포럼]](https://img.etoday.co.kr/crop/85/60/2314057.jpg)

![드디어 야구한다…2026 KBO 프로야구 개막 총정리 [해시태그]](https://img.etoday.co.kr/crop/300/170/2314015.jpg)

![‘와이즈포럼 - 시장 격변의 시대, 부동산·주식 투자전략은’ [포토]](https://img.etoday.co.kr/crop/300/190/2314064.jpg)