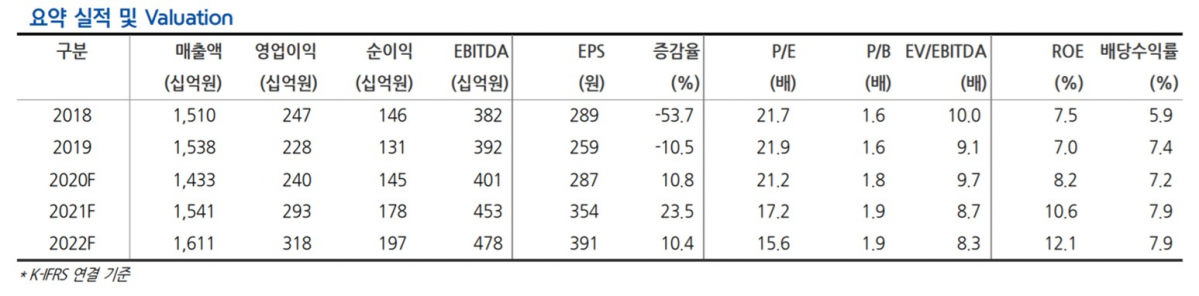

▲쌍용양회 실적 및 실적 전망치. (자료제공=현대차증권)

현대차증권은 3일 쌍용양회에 대해 최근 감자 결정으로 배당 지속 가능성이 커졌다며 목표주가를 기존 7000원에서 7800원으로 올렸다. 투자의견은 ‘매수’를 유지했다.

앞서 쌍용양회는 지난 1일 보통주 액면가액을 1000원에서 100원으로 감액하는 무상감자와 유상소각을 통한 우선주 상장 폐지를 발표했다. 회사는 액면자본금의 150%를 초과하는 법정준비금을 배당가능이익으로 전환함으로 향후 배당재원으로 활용할 것으로 공시했다.

성정환 연구원은 “이번 무상감자는 회사 펀더멘탈의 급격화 변화가 아닌, 과거 수년 간 지속해왔던 주당배당금(DPS) 상향 추세 유지를 위한 방안으로 보는 것이 타당하다”고 평가했다.

이어 “배당가능재원 확보와 2021년 이익 증가를 고려해 내년 1분기부터 분기 DPS 추정치를 120원으로 상향한다”며 “이를 고려한 내년 배당수익률은 7.9%로 매우 높은 수준”이라고 짚었다.

성 연구원은 “내년 3차 온실가스 배출권 할당량이 확정되지 않아 일부 우려 존재하나 시멘트 업종은 무상할당 업종으로 예상된다”며 “쌍용양회는 선도적인 순환자원설비 투자로 폐기물 활용도를 높이고 있기 때문에 온실가스 배출권 관련 추가 비용부담은 극히 제한적일 것”이라고 내다봤다.

그러면서 “내년부터 시작되는 친환경적인 비즈니스모델로의 변화 및 이익 개선, 배당 지속 가능성에 대한 긍정적 시각이 강화되며 현 주가 상승 추세 지속할 것”으로 예상했다.

![[단독] 공공기관 운영 컨트롤타워 ‘공공정책위원회’ 신설 초읽기](https://img.etoday.co.kr/crop/140/88/2310867.jpg)

![보랏빛 물들인 K뷰티‧패션‧호텔도 인산인해...팬덤 매출 ‘껑충’[BTS 노믹스]](https://img.etoday.co.kr/crop/140/88/2310914.jpg)

![아델, 리픽싱 아픔 딛고 1.5조 빅딜로 귀환…관건은 임상·몸값[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2310687.jpg)

!["어서 오세요, 공주님"⋯팬미팅→팝업도 '세계관' 과몰입 중! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2310488.jpg)

![인천공항 '보라해요, ARMY 또 만나요!' [포토]](https://img.etoday.co.kr/crop/300/190/2310917.jpg)