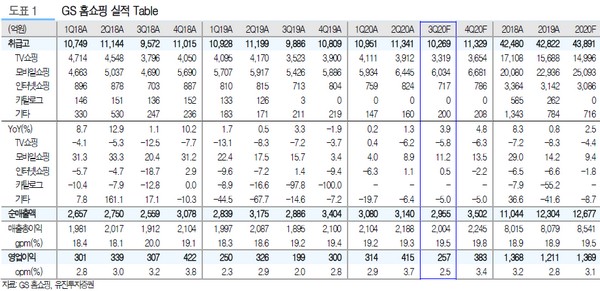

▲GS홈쇼핑 실적 전망. (자료제공=유진투자증권)

유진투자증권 주영훈 연구원은 “GS홈쇼핑의 3분기 취급고와 영업이익은 각각 1조269억 원, 257억 원을 기록하며 호실적을 이어갈 것”이라며 “여름 휴가철이 몰려 있는 3분기는 본래 홈쇼핑 산업 비수기에 해당하지만, 올해는 코로나19로 해외여행이 사실상 불가능한 가운데, 날씨 영향(장마&태풍)으로 국내 여행 수요도 많지 않아 홈쇼핑 업체들에는 유리한 영업환경”이라고 판단했다.

주 연구원은 “올해 연이은 호실적을 기록하고 있는 것과 달리 주가 흐름은 상대적으로 부진했는데, 라이브커머스가 빠르게 성장함에 따라 성장성 우려가 다시 부각되고 있기 때문이라고 생각한다”며 “다만, 여전히 라이브커머스는 취급 상품과 물량 측면에서 홈쇼핑의 경쟁자가 되기에는 부족하며 핵심 고객층에도 차이가 있는 만큼 과도한 우려”라고 짚었다.

그는 “현재 시가총액은 보유하고 있는 현금성자산만으로도 대부분 설명이 가능할 정도로 저평가돼 있다”며 “또한 배당수익률 관점에서도 매력적인데, 시가배당수익률이 지난해 주당 배당금(6500원) 기준으로는 5.4%에 해당하고, 실적 개선이 이뤄지고 있는 만큼 주당 배당금이 전년 보다 올라갈 가능성도 크다”고 예상했다.

![트럼프 ‘밀당’에 전 세계가 인질…‘전략적 혼란’의 정체 [이란 전쟁 한달]](https://img.etoday.co.kr/crop/140/88/2311613.jpg)

![2026 벚꽃 개화 시기·벚꽃 명소·벚꽃 축제 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2312008.jpg)

![“주택 업무 기피·시장 위축 우려” [공직 다주택자 딜레마 ②]](https://img.etoday.co.kr/crop/140/88/2310382.jpg)

![가격 폭등 호재 터졌다! 삼성전자 '이때까지' 걱정 없습니다[찐코노미]](https://i.ytimg.com/vi/dM_Z4acf1x8/mqdefault.jpg)

![상장사들 달라졌다…자사주 소각하고 이사회 손질 [거세진 행동주의 上-③]](https://img.etoday.co.kr/crop/85/60/2312099.jpg)

![자금력 갖춘 기관 손잡고 '대기업·금융회사'도 노린다[거세진 행동주의 上-②]](https://img.etoday.co.kr/crop/85/60/2301297.jpg)

![경영권 분쟁 1년새 15% 늘었다…매년 증가 추세 [거세진 행동주의 上-①]](https://img.etoday.co.kr/crop/85/60/2308334.jpg)

![[채권마감] 불스팁, 유가하락에 전날 패닉장 되돌림](https://img.etoday.co.kr/crop/85/60/2311991.jpg)

![2026 벚꽃 개화 시기·벚꽃 명소·벚꽃 축제 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2312008.jpg)

![외식물가 또 올랐다…자장면 0.5%, 칼국수·삼겹살 0.4%↑ [포토로그]](https://img.etoday.co.kr/crop/300/190/2311985.jpg)