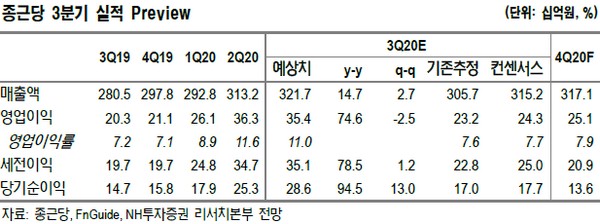

▲종근당 3분기 실적 전망. (자료제공=NH투자증권)

NH투자증권 구완성 연구원은 “종근당은 기존 영업력을 바탕으로 대형 품목의 처방은 꾸준히 나가고 있는 것으로 파악된다”며 “2분기에도 아토젯(고지혈) 162억 원, 이모튼(관절염) 99억 원, 사이폴(면역억제제) 70억 원의 매출을 시현하며, 상위 품목의 매출 증가가 지속하고 있다”고 말했다.

구 연구원은 “신제품 케이캡(위식도 역류질환), 프롤리아(골다공증), 큐시미아(비만)의 합산 매출이 전 분기 대비 25% 증가하며 신제품 매출 비중의 증가 및 이로 인한 GPM(매출총이익률)은 전 분기 대비 2.7% 개선될 것”이라며 “또한 3분기 비수기임에도 코로나19로 인한 신규 수요 발생으로 프리베나 매출은 147억 원 추정돼 이를 감안한 2020년 예상 EPS(주당순이익)를 15.1% 상향 조정했다”고 밝혔다.

그는 “하반기 CKD-506(자가면역, HDAC6, 유럽 2a상)의 최종결과보고서 수령 및 CKD-516(대장암)와 임핀지(Imfinzi)의 병용 국내 1상 개시도 기대된다”고 덧붙였다.

![물가 불안 주범 '불공정·독과점' 정조준...공정위 이례적 전면에 [물가 안정, 독과점 정조준]](https://img.etoday.co.kr/crop/140/88/2258651.jpg)

![또 소환된 2018 평창올림픽 선수촌 식당 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2294877.jpg)

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2294883.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![[오늘의 주요공시] 두산에너빌리티·두산로보틱스·HMM 등](https://img.etoday.co.kr/crop/85/60/2292185.jpg)

![[급등락주 짚어보기] 다스코 상한가…코스닥선 우리기술·플루토스 급등](https://img.etoday.co.kr/crop/85/60/2294920.jpg)

![[환율마감] 아시아통화 강세…원·달러 장중 1450원 하회 ‘일주일만 최저’](https://img.etoday.co.kr/crop/85/60/2294887.jpg)

![[장외시황] 리센스메디컬, 공모주 청약 일정 변경](https://img.etoday.co.kr/crop/85/60/2294894.jpg)

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294883.jpg)

![국회 본회의, 교육·사회·문화 분야 대정부질문 [포토]](https://img.etoday.co.kr/crop/300/190/2294931.jpg)