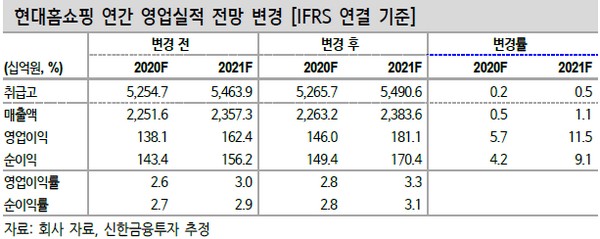

▲현대홈쇼핑 연간 영업실적 전망 변경. (자료제공=신한금융투자)

신한금융투자 박희진 연구원은 “3분기 연결 취급고액과 영업이익은 작년 같은 기간보다 각각 4.3%, 52.3% 증가가 예상된다”며 “양호한 실적 흐름의 주된 요인은 홈쇼핑 부문의 양호한 8~9월 동향과 L&C 부문의 손익 개선으로, 호주와 렌털케어 부문 손익은 전 분기 대비 개선된 흐름이 예상된다”고 밝혔다.

박 연구원은 “L&C 부문은 그룹 계열사와의 시너지 등을 통한 추가 성장 동력 확보도 계획 중이고, 성장 매력이 다소 낮은 홈쇼핑 부문도 안정적 이익 창출에 대한 방향성 우려는 없다”며 “코로나19에도 상반기 홈쇼핑 영업이익은 772억 원으로 작년보다 증가했다. 3분기 동향 등 안정적 실적 개선 동향을 고려 시 현재 주가 수준에서 하락보다 상승에 대한 고민이 필요해 보이고, 단기적으로는 코로나19 영향에 따른 명절 이동 수요 감소에의 상대적 수혜도 가능해 보인다”고 말했다.

그는 “순현금성 자산과 지분 가치 제외 시 기업 가치는 4094억 원으로 지분법 이익 제외 산출 가능 이익 기준 PER(주가수익비율)의 3배에 불과하다”며 “2021년까지의 실적 모멘텀도 충분하고 소외될 이유 찾기가 더 힘든 주가 수준”이라고 덧붙였다.

![명절에 선물 받은 건강기능식품, 약과 함께 먹어도 될까? [e건강~쏙]](https://img.etoday.co.kr/crop/140/88/2297575.jpg)

![[특징주] 퍼스텍, 전운 고조 속 드론 기술력 재조명에 강세](https://img.etoday.co.kr/crop/85/60/2297606.jpg)

![[특징주] 코스피 5700 돌파에 증권주 불기둥⋯상법 개정 기대감도 ↑](https://img.etoday.co.kr/crop/85/60/2297561.jpg)

![전두환과 평행이론...윤석열 '내란죄 무기징역' 의미는? [인포그래픽]](https://img.etoday.co.kr/crop/300/170/2297723.jpg)

!['내란 우두머리' 윤석열 1심 무기징역 선고 [포토]](https://img.etoday.co.kr/crop/300/190/2297369.jpg)