NH투자증권은 한국카본에 대해 10일 복합소재 사업 확대로 내년부터 관련 영업이익이 발생할 전망이라며 투자의견 ‘매수’, 목표주가 1만2000원으로 상향 조정했다.

한국카본은 1일 190억 원 규모의 자기주식 200만 주를 처분하며 복합소재 사업 투자재원으로 활용할 계획이라고 공시했다. 특히 비밀유지 약정을 이유로 구체적 투자 일정, 취급 상품과 구매 예정자 등은 밝히지 않았다.

최진명 연구원은 “투자규모 380억 원, 투자 회수 기간 7년을 가정할 경우 연평균 54억 원 상당의 추가 영업이익이 발생할 것으로 예상한다”고 분석했다.

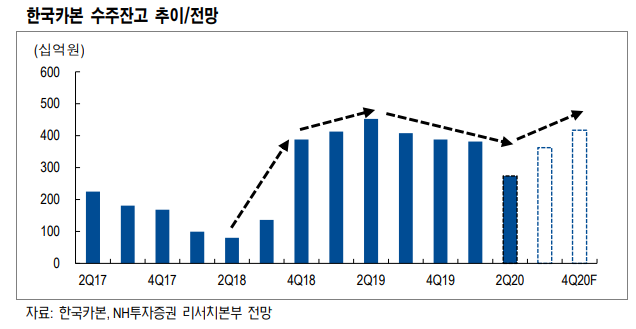

이어 “3분기 대규모 LNG 보냉재 수주물량을 확보해 수주잔고 증가세 전환이 예상된다”며 “일감 확보에 차질이 없고, 복합소재 사업에서도 확대 의지가 나타나 실적 성장이 기대된다”고 내다봤다.

최 연구원은 “최근 삼성중공업과 체결한 LNG선 보냉재 공급계약 규모는 1945억 원으로, 이는 연간 매출액의 절반 수준이다”며 “향후 2021년 상반기까지 모잠비크, 러시아, 카타르 관련 LNG선 수주가 예정돼 추가적인 낙수 효과 지속될 것으로 기대한다”고 예상했다.

![전두환과 평행이론...윤석열 '내란죄 무기징역' 의미는? [인포그래픽]](https://img.etoday.co.kr/crop/140/88/2297723.jpg)

![[김남현의 채권썰] 관세 판결 후폭풍·금통위·이란 공습 눈치보기](https://img.etoday.co.kr/crop/85/60/2297882.jpg)

![[e가상자산] "보상 절반, 가치는 두 배"…비트코인 반감기가 만드는 '공급의 마법'](https://img.etoday.co.kr/crop/85/60/2297761.jpg)

![[주간 IPO] 케이뱅크, 일반청약 돌입…공모시장 재가동](https://img.etoday.co.kr/crop/85/60/2288475.jpg)

![[주간증시전망] 코스피 5800 돌파 이후⋯“엔비디아 실적·상법 개정안에 주목”](https://img.etoday.co.kr/crop/85/60/2297806.jpg)

![[베스트&워스트] 다원넥스뷰 43.74% 급등…반도체·전기장비 강세 속 섬유·의료장비 조정](https://img.etoday.co.kr/crop/85/60/2297881.jpg)

![[베스트&워스트] 광동제약 68.83% 급등…제약·보험·증권주 ‘불장 수혜’ vs 바이오·통신 조정](https://img.etoday.co.kr/crop/85/60/2297880.jpg)

![[채권마감] 장단기금리차 40bp 하회 연중최저…대이란 공습 가능성](https://img.etoday.co.kr/crop/85/60/2297242.jpg)

![[급등락주 짚어보기] 증권 이어 보험주 강세⋯롯데손해보험ㆍ미래에셋생명ㆍ한화생명ㆍ흥국화재 ‘上’](https://img.etoday.co.kr/crop/85/60/2297803.jpg)

![신혜선의 대형 사기극⋯부두아, 그래서 명품일까 아닐까 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2297799.jpg)

![매물 부족 심화…'전세 구합니다' [포토]](https://img.etoday.co.kr/crop/300/190/2297797.jpg)