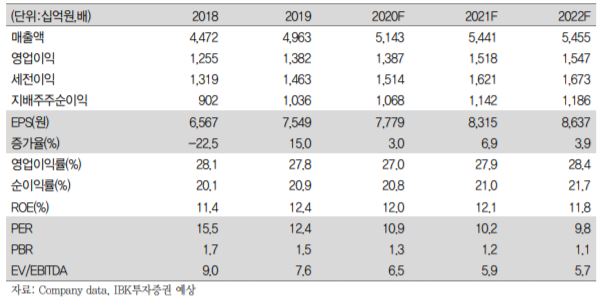

▲연간 실적 현황 및 전망 추이. (자료제공=IBK투자증권)

IBK투자증권이 15일 KT&G에 대해 KGC인삼공사의 역성장에도 불구하고 일반 담배 및 궐련형 전자담배 시장 점유율이 확대되면서 실적이 개선될 것으로 전망했다. 목표주가는 기존 11만 원과 투자의견 매수를 유지했다.

김태현 IBK투자증권 연구원은 "담배 등 판매 호조에 이어 분양 매출 인식 효과로 부동산 매출이 증가하면서 3분기 양호한 실적이 전망된다"고 말했다.

다만, KGC인삼공사에선 역성장이 불가피할 것으로 전망했다. 오픈마켓, 정몰 등 온라인 판매 확대하고 있지만 코로나19 여파로 면세를 포함한 주요 법인 채널 판매 부진이 예상된다는 설명이다.

김 연구원은 "단기 실적 기대감은 다소 제한적이지만 최근 자사주 매입을 통한 주가 방어와 궐련형 전자담배 수출 본격화 등을 고려했을 때 주가 하락 우려는 크지 않은 편"이라고 진단했다.

이어 "필립모리스 인터내셔널(PMI) 유통망을 통해 8월 중순 러시아에 이어 9월 초 우크라이나에서 릴과 핏 판매를 시작한다"며 "PMI가 이미 160여 개국에 담배 제조·판매 법인을 보유한 만큼 동사의 궐련형 전자담배 수출 지역 확대에도 속도를 낼 것"이라고 전망했다.

!["어디까지 오르나"…코스피, 장 중 사상 첫 5500 돌파…삼전닉스가 견인 [코스피 5500 돌파]](https://img.etoday.co.kr/crop/140/88/2295311.jpg)

![LG家 상속분쟁 구광모 승소…법원 “모녀측 상속 내역 보고 받아”[종합]](https://img.etoday.co.kr/crop/140/88/2295283.jpg)

![국경 넘은 '쿠팡 리스크'…K IPO 신뢰의 시험대 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2262677.jpg)

![[단독] 소상공인 'AX' ⋯이재명 정부 첫 '민관 협력 첫 AI 모델' 된다](https://img.etoday.co.kr/crop/140/88/2294961.jpg)

![“등록금 벌고, 출근길엔 주식창”…‘꿈의 오천피’ 너도나도 ‘주식 러시’ [전국민 주식열풍]](https://img.etoday.co.kr/crop/140/88/2294661.jpg)

![“반도체+밸류업으로 더 오른다”⋯JP모간 7500ㆍ씨티 7000 [코스피 5500 돌파]](https://img.etoday.co.kr/crop/85/60/2295328.jpg)

![AI 거품론 뚫고 반도체 질주⋯삼전 신고가 ‘18만 전자’ 눈앞 [코스피 5500 돌파]](https://img.etoday.co.kr/crop/85/60/2295320.jpg)

!["어디까지 오르나"…코스피, 장 중 사상 첫 5500 돌파…삼전닉스가 견인 [코스피 5500 돌파]](https://img.etoday.co.kr/crop/85/60/2295324.jpg)

![국경 넘은 '쿠팡 리스크'…K IPO 신뢰의 시험대 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2262677.jpg)

![국회 본회의, 교육·사회·문화 분야 대정부질문 [포토]](https://img.etoday.co.kr/crop/300/190/2294931.jpg)