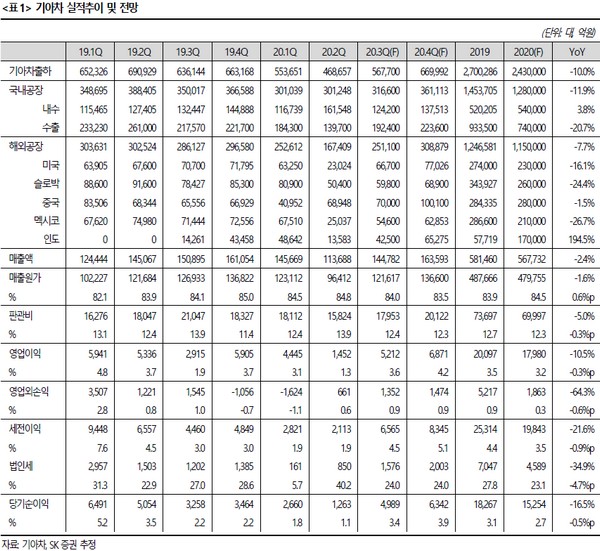

▲기아차 실적 추이 및 전망. (자료제공=SK증권)

SK증권 권순우 연구원은 “3분기 실적은 매출액 14.5조 원, 영업이익 5212억 원, 순이익 4989억 원으로 예상한다”며 “기저가 낮다는 점 이외에도 생산물량 증가에 따른 원가율 개선과 신차출시에 따른 믹스개선 및 인센티브 축소가 수익성 개선에 기여할 전망이고, 단기 상승한 미국 재고의 경우, 여전히 경쟁업체 대비 낮은 50일 수준의 재고일수를 고려하면 재고 확보의 차원”이라고 설명했다.

권 연구원은 “텔루라이드와 쏘렌토 등의 기존 출시 차량의 판매호조가 이어지는 가운데 카니발, 쏘넷(인도)의 가세 및 글로벌 판매 확대로 평균판매단가(ASP) 상승 및 수익성 개선은 당분간 이어질 것”이라며 “2021년 기아차 출하량은 281만대(당사 추정치 기준)로 15.6% 증가가 예상됨에 따라 신차 효과의 극대화가 예상된다”고 밝혔다.

그는 “또 전동화 계획도 2021년 전용 플랫폼을 적용한 전기차 모델(CV) 출시에 이어 2027년까지 전용 전기차 7차종 출시, 국내외 충전 인프라 업체와 협력 확대, 2029년 전기차 판매 비중 25%로 구체적인 중장기 로드맵이 발표됐다는 점도 밸류에이션 재평가 요인”이라고 덧붙였다.

!["다같이 단종 안아"⋯'왕사남', 과몰입 비결 탈탈 털어보니 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2299262.jpg)

![배당금 받으려면 언제까지 사야 할까?…2월 국내 배당주 정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2299248.jpg)

![현대차 주가, 이제 '숫자'로 보지 마세요. 삼성전자보다 무서운 진짜 이유 [찐코노미]](https://i.ytimg.com/vi/TfLr6_Ne1wA/mqdefault.jpg)

![[오늘의 주요공시] 에코프로비엠ㆍSK바이오팜ㆍ리가켐바이오 등](https://img.etoday.co.kr/crop/85/60/2299370.jpg)

!["어디까지 갈까"…삼전 27만원·SK하이닉스 160만원 목표가 등장[20만전자·100만닉스 시대]](https://img.etoday.co.kr/crop/85/60/2299222.jpg)

![[장외시황] 현대오일뱅크, 4.55% 상승](https://img.etoday.co.kr/crop/85/60/2299329.jpg)

![[급등락주 짚어보기] AI 보안과 전력 반도체의 '기술 승리'…한화비전·한국전자홀딩스 등 '上'](https://img.etoday.co.kr/crop/85/60/2299295.jpg)

!["다같이 단종 안아"⋯'왕사남', 과몰입 비결 탈탈 털어보니 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2299262.jpg)

![국민의힘, 상법 개정안 필리버스터 '돌입' [포토]](https://img.etoday.co.kr/crop/300/190/2299313.jpg)