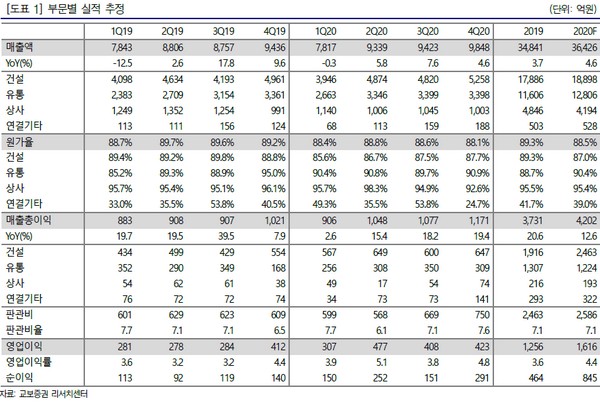

▲코오롱글로벌 부문별 실적 추정. (자료제공=교보증권)

교보증권 백광제 연구원은 “정부의 그린뉴딜 사업 추진에 따른 풍력 관심도 증가와 코로나 확산에 따른 음압 병동 부족 사태로 코오롱글로벌 모듈러 주택 관심 증가에 힘입어 최근 주가가 가파른 상승세를 보였고, 기존 목표주가를 크게 상회함에 따라 저평가됐던 주가 배수를 상향 조정함에 따라 목표주가를 올렸다”고 말했다.

백 연구원은 “연속된 어닝 서프라이즈 달성으로 향후 실적에 대한 우려 불식, 풍부한 누적 수주잔고(8.8조 원)와 신규수주 1.8조 원(8월 현재) 및 전년 성공적인 분양(9800세대)에 힘입은 건설 이익 증가, 실적 개선에 힘입은 배당 증가가 최소 2022년까지 지속할 것이란 기대, 풍력ㆍ모듈러 주택 등 추가 모멘텀도 충분해 중소형 건설 톱픽으로 추천한다”고 밝혔다.

그는 “2020년 매출액 3.6조 원, 영업이익 1616억 원으로 건설업과 경기 부진에 대한 시장 우려와 달리 양대 사업부인 건설과 유통의 매출액 성장 지속에 영업이익 증가도 가속할 것”이라며 “풍부한 누적 수주잔고 및 분양 대성공으로 영업이익은 연간 가이던스(1450억 원)를 대폭 웃돌 것”이라고 전망했다.

![상호관세 위법 후폭풍…미·중 정상회담 새 변수로 [관세 리셋 쇼크]](https://img.etoday.co.kr/crop/140/88/2298110.jpg)

![美대법원 제동·새 관세 변수…세계 각국, ‘관망’ 속 복잡한 셈법 [관세 리셋 쇼크]](https://img.etoday.co.kr/crop/140/88/2298176.jpg)

![[주간수급리포트] 코스피 5800 이끈 ‘기관’의 진격⋯개미·외인 던질 때 4.3조 샀다](https://img.etoday.co.kr/crop/85/60/2298010.jpg)

![[김남현의 채권썰] 관세 판결 후폭풍·금통위·이란 공습 눈치보기](https://img.etoday.co.kr/crop/85/60/2297882.jpg)

![[e가상자산] "보상 절반, 가치는 두 배"…비트코인 반감기가 만드는 '공급의 마법'](https://img.etoday.co.kr/crop/85/60/2297761.jpg)

![[주간 IPO] 케이뱅크, 일반청약 돌입…공모시장 재가동](https://img.etoday.co.kr/crop/85/60/2288475.jpg)

![신혜선의 대형 사기극⋯부두아, 그래서 명품일까 아닐까 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2297799.jpg)

!['미국 상호관세 위법...통상환경 불확실성은 계속' [포토로그]](https://img.etoday.co.kr/crop/300/190/2298151.jpg)