(자료=DB금융투자)

DB금융투자는 한솔케미칼에 대해 5일 본업 성장이 이어지는 가운데 최근 지수 조정에 따라 주가가 단기 하락해 좋은 매수 기회로 판단한다며 투자의견 ‘매수’, 목표주가 20만 원을 제시했다.

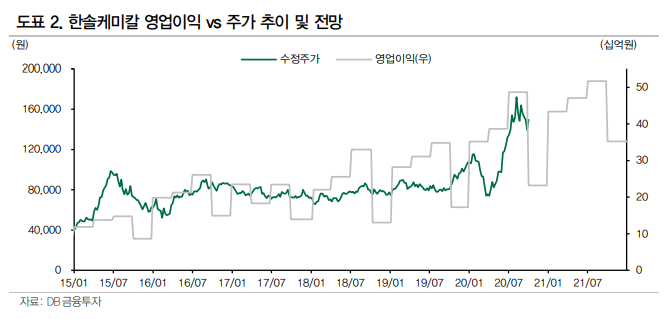

어규진 연구원은 “한솔케미칼의 3분기 예상 매출액은 전년 동기 대비 8.2% 증가한 1670억 원, 영업이익은 39.9% 늘어난 487억 원으로 역대 기준 최대 실적을 기록할 전망이다”며 “3분기 삼성전자 스마트폰, TV 등 세트 판매 호조에 따른 QD소재 및 자회사 테이팩스의 출하가 증가했고, 삼성전자 평택 P2 신규라인용 반도체 소재 공급 증가로 과산화수소의 실적도 개선되기 때문이다”고 내다봤다.

어 연구원은 “신종 코로나바이러스 감염증(코로나19) 이슈에도 올해 연간 매출액은 전년 대비 5.9% 증가한 6222억 원, 영업이익은 30.8% 늘어난 1457억 원으로 역대 최대 실적을 달성할 전망이다”며 “내년 역시 메모리 업황 회복에 따른 과산화수소 및 프리커서 매출 증가가 예상되고, 바인더를 포함한 2차전지용 소재 판매로 사상 최대 실적을 다시 갱신할 것으로 보인다”고 전망했다.

그는 “본업인 반도체 소재의 성장이 이어지고 있으며, 2차전지 바인더, 음극재 등 신규사업 진출과 특수가스 사업 준비 등 미래성장동력을 차질없이 준비하고 있다”며 “최근 단기 주가 조정은 한솔케미칼 주식을 매수할 수 있는 좋은 기회라고 판단한다”고 덧붙였다.

![[단독] ‘금감원 지침’ 따랐는데 법원서 제동⋯ PF 연체이자 산정 혼선 우려](https://img.etoday.co.kr/crop/140/88/2311961.jpg)

![‘천국 지옥 오간’ 코스피, 698p 빠졌다 490p 올라…전쟁이 뒤바꾼 주도 업종 [이란 전쟁 한달]](https://img.etoday.co.kr/crop/140/88/2312096.jpg)

![1100달러 나프타의 반란…중동 쇼크가 부른 5월 ‘애그플레이션’ [이란 전쟁 한달]](https://img.etoday.co.kr/crop/140/88/2312050.jpg)

![경영권 분쟁 1년새 15% 늘었다…매년 증가 추세 [거세진 행동주의 上-①]](https://img.etoday.co.kr/crop/140/88/2308334.jpg)

![[르포] “걸프전, IMF도 견뎠는데” 멈추는 공장…포장용기 대란 몰려오나 [이란 전쟁 한달]](https://img.etoday.co.kr/crop/140/88/2311824.jpg)

![가격 폭등 호재 터졌다! 삼성전자 '이때까지' 걱정 없습니다[찐코노미]](https://i.ytimg.com/vi/dM_Z4acf1x8/mqdefault.jpg)

![2026 벚꽃 개화 시기·벚꽃 명소·벚꽃 축제 총정리 [그래픽 스토리]](https://img.etoday.co.kr/crop/300/170/2312008.jpg)

!['봄맞이 목욕하는 올림픽로 역도 고릴라' [포토로그]](https://img.etoday.co.kr/crop/300/190/2312397.jpg)