NH투자증권은 14일 제일기획이 3분기 신종 코로나바이러스 감염증(코로나19) 영향 완화로 매출 역성장세가 둔화되고, 판관비 절감 기조가 지속된다며 영업이익 순성장을 예상했다.

실적 회복세 고려 시 3.9%대의 배당수익률 기대할 수 있기 때문에 목표주가를 3만1000원으로 상향하고, 투자의견은 ‘매수’를 유지했다.

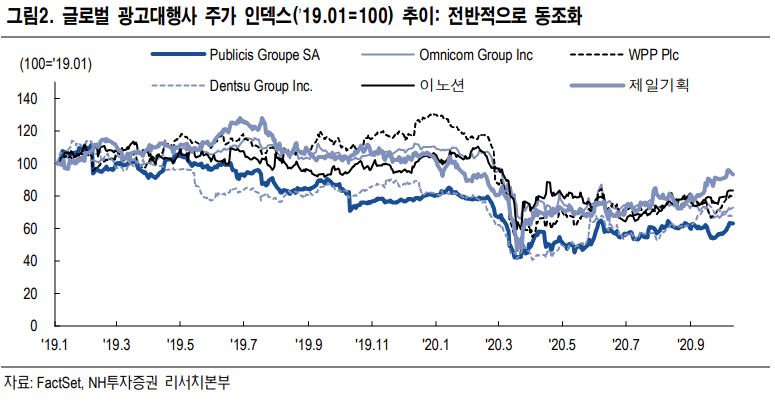

이날 이화정 NH투자증권 연구원은 안정적인 캡티브(계열사 간 내부시장) 보유하고 있으며, 해당 캡티브의 마케팅 디지털화로 실적 회복 구간으로 진입했다고 평가했다.

이 연구원은 “디지털 역량 강화와 단순 광고 대행에서 마케팅 전반 대행으로 사업 범위 확장을 통한 중장기적 성장 동력을 보유했다”며 “매출 회복세와 비용 효율화가 동반되는 안정적인 배당성향도 매력적”이라고 분석했다.

그러면서 “목표 주가수익비율(PER)은 20배 유지하나, 산정 기준 시점을 2021년으로 변경했기 때문”이라고 설명했다.

배당 매력도 주목했다. 이 연구원은 “영업이익은 전년도 수준을 소폭 상회할 것으로 보이는 가운데, 유효세율은 전년도 대비 2~ 3%포인트 낮아질 것으로 보여 순이익은 성장 가능하다”고 진단했다.

이어 “배당성향은 기존과 동일하게 60%를 유지할 것으로 보여 2020년 추정 주당배당금(DPS)은 최소 전년도 수준(820원)을 유지 가능하다"며 "배당수익률은 3.9%로 기대한다”고 예상했다.

이 연구원은 3분기 실적에 대해선 “연결기준 매출액은 2806억 원(전년대비 -24%), 영업이익은 581억 원(전년대비 +10%)이 될 것”이라며 “순성장 전환과 컨센서스(시장 추정치)의 소폭 상회할 것”이라고 기대했다.

![2차전지 판 제대로 열립니다! 4월 에코프로 놀라운 일 벌어질 수 있습니다 [찐코노미]](https://i.ytimg.com/vi/Xun283ivSCY/mqdefault.jpg)

![VC가 먼저 알아본 '피지컬 AI 드론'…니어스랩 상장에 쏠린 눈 [IPO엑스레이]](https://img.etoday.co.kr/crop/85/60/2314013.jpg)

![[김남현의 채권썰] 종전과 확전 사이, feat. 신현송·WGBI](https://img.etoday.co.kr/crop/85/60/2301761.jpg)

![[주간 IPO] 리센스메디컬, 이달 말 코스닥 입성…'따따블' 성공할까](https://img.etoday.co.kr/crop/85/60/2313930.jpg)

![부동산·채권·금까지 토큰화…RWA, 차세대 금융 인프라 부상 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2313817.jpg)

![드디어 야구한다…2026 KBO 프로야구 개막 총정리 [해시태그]](https://img.etoday.co.kr/crop/300/170/2314015.jpg)

![강남 아파트값 2년 만에 하락 전환 [포토]](https://img.etoday.co.kr/crop/300/190/2314389.jpg)