이베스트투자증권은 넷마블에 대해 카카오게임즈 상장 시점 이후 그 이전까지 주가상승을 견인했던 다수의 우호적 모멘텀들이 소진했다고 평가하며 목표주가를 기존 14만8000원에서 14만2000원으로 하향 조정하고, 투자의견 HOLD를 유지했다.

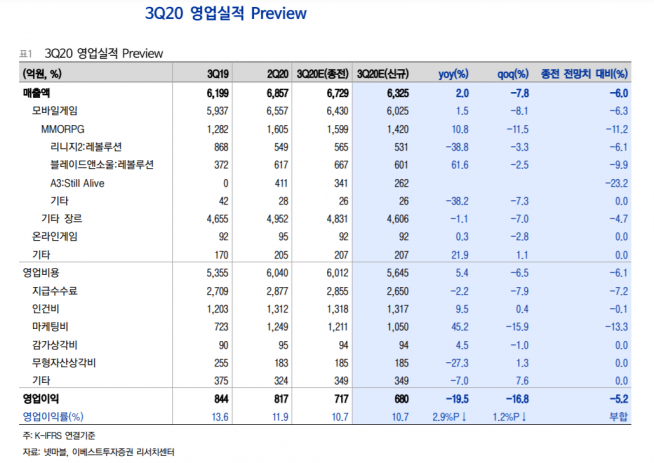

19일 이베스트투자증권은 넷마블이 3분기 연결기준 매출액 6325억 원, 영업이익 680억 원을 기록할 것으로 전망했다. 이는 종전 전망치 대비 매출액은 6.0% 하락, 영업이익은 5.2% 감소된 수치다.

성종화 이베스트투자증권 연구원은 “전분기 숨을 고를 뿐만 아니라 이베스트투자증권과 시장 컨센서스 전망치에도 미달할 것으로 전망한다”면서 “3분기 론칭 신작들 중 ‘마구마구 2020 한국’이 꽤 의미 있는 수준의 신규 기여를 했으나 나머지 다수 게임들의 전반적인 하향 안정화로 인해 매출은 전분기 대비 7.8% 감소할 것으로 추정했다”고 분석했다.

성 연구원은 목표주가를 하향 조정한 이유에 대해 “목표주가 하향은 다소의 실적 전망치에 따른 것”이라며 “목표주가는 엔씨소프트, 코웨이, 카카오게임즈, 빅히트, 카카오뱅크 등 주요 투자회사 지분가치는 물론 자사주 가치까지 적극적으로 반영한 것으로서 매우 공격적 관점의 밸류에이션에 따른 것”이라고 설명했다.

이어 성 연구원은 “카카오게임즈 상장 직전까지는 2분기 실적 서프라이즈, 하반기 다수 신작 론칭일정 집중, 9~10월 각각 카카오게임즈, 빅히트 상장 등 매우 우호적인 투자환경이 조성되며 주가가 가파른 상승세를 시현했다”며 “이제는 주요 투자회사 가치까지 적극적으로 반영하고도 밸류에이션 여력이 타이트한 상황에서 4분기 론칭 예정인 주요 신작들의 히트수준에 따라 밸류에이션 고평가 딜레마가 어떻게 해결될 수 있는지를 따져봐야 할 때”라고 말했다.

![국정 1인자서 '무기징역' 선고까지...윤석열 수난사 [尹 무기징역]](https://img.etoday.co.kr/crop/140/88/2296827.jpg)

![BTS 해외 팬 10명 중 9명 "덕질하려고 한국어 배워" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2297314.jpg)

!['낼기' 붐 온다더니⋯차트가 증명한 하우스의 매력 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2297309.jpg)

!['넥스트 5000' 주도주 찾기…로봇·우주·AI '신(新) 3대장'은 [머니 대이동 2026 下-➁]](https://img.etoday.co.kr/crop/85/60/2295991.jpg)

![[채권마감] 5일만 약세 커브플랫, 얇은 장 속 외인 수급 연동](https://img.etoday.co.kr/crop/85/60/2281989.jpg)

![[급등락주 짚어보기] 증시 불장 지속ㆍSTO 기대감에 증권주 강세⋯SK증권ㆍ한화투자증권 등 ‘上’](https://img.etoday.co.kr/crop/85/60/2297320.jpg)

![[오늘의 주요공시] 삼성물산·삼성SDI·파미셀 등](https://img.etoday.co.kr/crop/85/60/2296222.jpg)

![[장외시황] 현대엔지니어링 0.84% 하락](https://img.etoday.co.kr/crop/85/60/2297301.jpg)

!['낼기' 붐 온다더니⋯차트가 증명한 하우스의 매력 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2297309.jpg)

!['내란 우두머리' 윤석열 1심 무기징역 선고 [포토]](https://img.etoday.co.kr/crop/300/190/2297369.jpg)