SK증권이 27일 셀트리온헬스케어에 대해 하반기에도 미국 수출증가가 이어지고 있다고 평가했다. 이에 투자의견 '매수', 목표주가 14만 원을 유지했다.

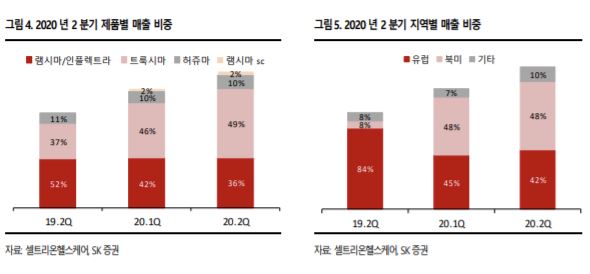

이달미 SK증권 연구원은 "피하주사형 자가면역질환 치료제 '램시마SC'의 매출 확대 속도가 예상보다 더디지만, 미국 트룩시마의 점유율 확대, 일본과 중남미 허쥬마의 성장세가 하반기 실적을 견인할 전망"이라면서 "또한 유럽 램시마IV의 경우 낮아진 약가로 인해 이번 분기에 변동대가 발생은 없을 것으로 예상된다"고 말했다.

다만 3분기 실적은 매출액이 49.4% 증가한 4213억 원, 영업이익은 871억 원으로 시장의 기대치에 소폭 밑돌 것으로 전망된다. 유럽 램시마SC가 3분기보다는 4분기에 본격적인 확대가 예상되기 때문이다. 이 연구원은 "램시마SC는 유럽연합(EU) 국가 중 2개 국가는 이미 런칭한 상황"이라면서 "연말까지 나머지 3개 국가가 추가될 예정으로 현재 약가 협상이 진행되고 있다"고 말했다.

그는 이어 "염증성 장 질환(Inflammatory Bowel Disease, IBD) 등으로 적응증 승인을 받은 램시마SC는 코로나19로 인해 정부와의 약가협의가 다소 늦어지고 있다"면서 "하지만 4분기 중으로는 EU5 나머지 국가에 대한 런칭을 완료하며 매출확대가 기대되며 특히 약가는 램시마IV보다 2배 높은 가격으로 협의가 진행되고 있어 향후 수익성에도 긍정적"이라고 말했다.

이 연구원은 "최근 화이자, 마일란 등 경쟁사들이 바이오시밀러 시장 진출을 포기하고 있어 글로벌 경쟁 구도가 완화되고 있다는 점도 장기적인 관점에서 우호적인 영업환경을 제공하고 있다는 판단이다"고 덧붙였다.

![[단독] '폴리우레탄' 원료값 60% 올랐다…가구·건자재·車 공급망 쇼크 [물류 대동맥 경화]](https://img.etoday.co.kr/crop/140/88/2313478.jpg)

![낮 최고 25도 '큰 일교차'…전국 미세먼지 기승 [날씨]](https://img.etoday.co.kr/crop/140/88/2313383.jpg)

![전쟁·환율·유가 흔들려도… “주식은 결국 실적 따라간다”[복합위기 속 재테크 전략]](https://img.etoday.co.kr/crop/140/88/2313125.jpg)

![[오늘의 IR] 누보ㆍ네오이뮨텍ㆍ더네이쳐홀딩스](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

![전쟁·환율·유가 흔들려도… “주식은 결국 실적 따라간다”[복합위기 속 재테크 전략]](https://img.etoday.co.kr/crop/85/60/2313125.jpg)

![성장산업 ETF 전략 유효…“반도체로 벌고 금·배당으로 버텨야”[복합위기 속 재테크 전략③]](https://img.etoday.co.kr/crop/85/60/2301297.jpg)

![[채권마감] 커브스팁, 초장기금리 2년4개월만 최고…정부 안정책에 그나마 선방](https://img.etoday.co.kr/crop/85/60/2313163.jpg)

![프로야구→월드컵 온다⋯'유니폼'이 다시 뜨거운 이유 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2313352.jpg)

![진달래 핀 경복궁, 한복 나들이 [한컷]](https://img.etoday.co.kr/crop/300/190/2313339.jpg)