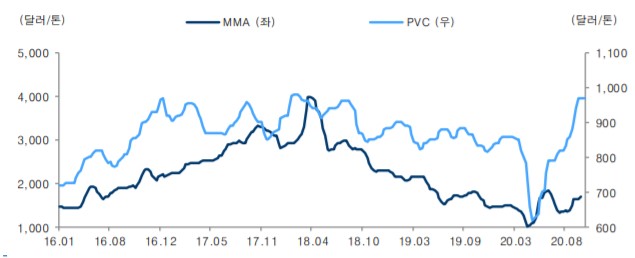

▲LG 하우시스 주요 원재료 가격 추이(자료제공=유안타증권)

김기룡 유안타증권 연구원은 “3분기 연결 기준 영업이익은 281억 원으로 시장 예상치인 230억 원을 22% 상회했다”면서 “2020년 건자재 신규 가동 효과, 창호 부문의 B2B 선별적 수주 및 B2C 확대 영향, 낮아진 원재료 가격, 공정 효율화 및 인력 재배치 등 원가 개선활동 등이 배경이 됐다”고 설명했다.

그는 이어 “2분기 코로나 19 영향으로 대규모 영업적자를 시현한 자동차소재/필름 부문 실적은 완성차 생산량 증가와 필름 수출 회복 등으로 전분기 대비 영업손실 규모는 크게 축소됐다”면서 “향후 프로미엄 제품에 집중하고 B2C 시장 확대로 건자재 중심의 성장 전략을 펼칠 것”이라고 전망했다.

김 연구원은 “수차례 미확정 공시한 자동차 소재 부문의 매각 현실화는 관련 리스크 축소와 추가적인 펀더멘털 개선으로 주가에는 긍정적인 요인이 될 것으로 전망한다”고 덧붙였다.

![[오늘의 IR] 한화에어로스페이스ㆍNAVERㆍOCI 등](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

![AI·반도체 메가 프로젝트에 정책금융 집중…지역 사업 수혜[정책 펀드, 성장의 조건 上-③]]](https://img.etoday.co.kr/crop/85/60/2292860.jpg)

![[주간수급리포트] 외국인과 맞붙은 개미…삼전·SK하닉 선택 결과는?](https://img.etoday.co.kr/crop/85/60/2292971.jpg)

![신용 30조 시대…증권사 실적 뒤엔 레버리지의 ‘그림자’[불장, 개미는 이자의 늪]](https://img.etoday.co.kr/crop/85/60/2292966.jpg)

![증시 활황에 조용히 웃는 증권사…순이익 대비 '빚투' 수익 비중 118% 넘는 곳도 [불장, 개미는 이자의 늪]](https://img.etoday.co.kr/crop/85/60/2292955.jpg)

![PE·VC가 분산 운용…투자 전문 운용사 네트워크 확보 필요[정책 펀드, 성장의 조건 上-②]](https://img.etoday.co.kr/crop/85/60/2292964.jpg)

![성장자금 ‘모태·성장’ 투트랙… 150조 펀드 운용사 선정 속도[정책 펀드, 성장의 조건 上-①] ]](https://img.etoday.co.kr/crop/85/60/2238060.jpg)

![2월 첫째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

!['주유소 기름값 9주 연속 하락세' [포토로그]](https://img.etoday.co.kr/crop/300/190/2292925.jpg)