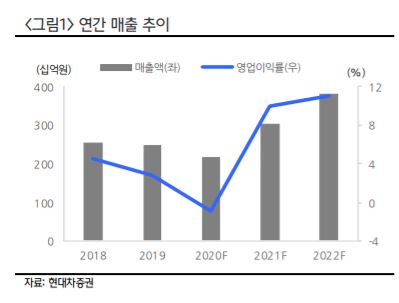

▲연간 매출 추이. (출처=현대차증권)

현대차증권이 20일 아모텍에 대해 주요 사업부서가 내년부터 실적을 개선할 전망이라고 내다봤다. 목표주가는 4만1000원, 투자의견 매수를 제시했다.

아모텍은 세라믹 칩 부품, 안테나 부품, BLDC 모터 사업을 영위하며 주로 스마트폰과 전장향 부품을 국내외 고객사들에 공급한다.

박찬호 현대차증권 연구원은 “안테나 사업부는 주요 제품인 콤보 안테나의 채용이 늘어나고, 모터 사업부는 LCF 모터와 함께 매출 성장세가 지속될 전망”이라고 분석했다.

특히 매출 감소세를 보이는 세라믹 칩 사업부는 신사업 부문인 MLCC 사업 실적이 본격적으로 반영될 것으로 예상했다.

국내외 고객사로부터 제품 승인 및 샘플 대응을 하고 있다는 점에서 내년 실적에 본격적으로 반영될 수 있다는 설명이다.

박 연구원은 “향후 전기차 시장 성장에 힘입어 MLCC 수요가 커지고 있다”며 “이는 회사 성장 동력으로도 유효하다”고 덧붙였다.

![3월 배당주, 배당금 받으려면 언제까지 사야 할까? [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2313311.jpg)

![프로야구→월드컵 온다⋯'유니폼'이 다시 뜨거운 이유 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2313352.jpg)

![[단독] 김승연 회장 차남 김동원 한화생명 부사장, 최근 비공개 결혼식](https://img.etoday.co.kr/crop/140/88/2265734.jpg)

![[채권마감] 커브스팁, 초장기금리 2년4개월만 최고…정부 안정책에 그나마 선방](https://img.etoday.co.kr/crop/85/60/2313163.jpg)

![[오늘의 주요공시] 한화솔루션·영풍·넥센타이어 등](https://img.etoday.co.kr/crop/85/60/2312693.jpg)

![[환율마감] 원·달러 사흘만 1500원대 재진입 ‘중동 불안 여전’](https://img.etoday.co.kr/crop/85/60/2310002.jpg)

![프로야구→월드컵 온다⋯'유니폼'이 다시 뜨거운 이유 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2313352.jpg)

![이투데이 2026 소비자 유통대상 [포토]](https://img.etoday.co.kr/crop/300/190/2313433.jpg)