(자료=키움증권)

키움증권은 23일 덕산테코피아에 대해 신규 소재 모멘텀으로 내년부터 종합소재업체로 도약할 전망이라며 투자의견 '매수', 목표주가 2만 원을 제시했다.

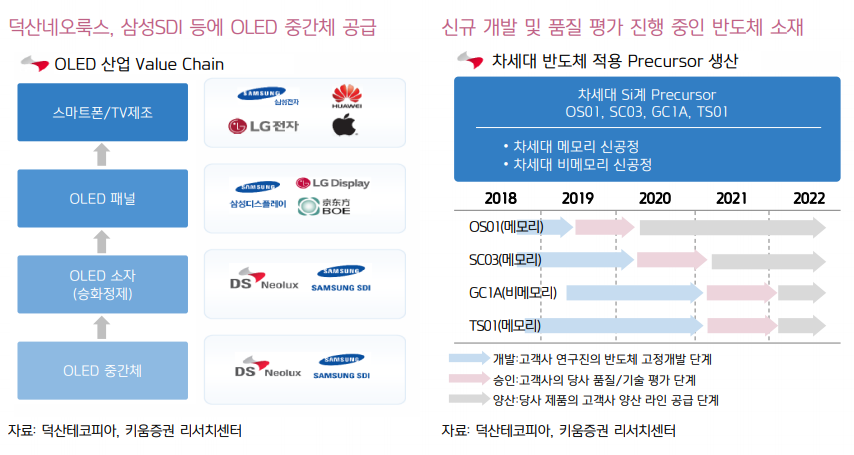

덕산테코피아는 종합 소재 업체로, OLED, 반도체, 2차 전지를 포함한 화학 산업을 영위하고 있다. OLED 소재로는 OLED 중간체를 생산하고 있으며, 반도체 프리커서는 삼성전자 메모리향에 납품 중이다.

김소원 연구원은 "덕산테코피아 내년 매출액은 전년 대비 23% 증가한 942억 원, 영업이익은 40% 늘어난 216억 원을 기록할 전망이다"며 "내년 OLED 스마트폰 출하량이 27% 성장하면서 OLED 중간체 생산 수혜, 삼성전자의 NAND 출하량 증가에 따른 반도체 사업부 호실적 등이 예상된다"고 내다봤다.

김 연구원은 "올해 DRAM용 Si계 신규 프리커서 국산화에 성공했으며, 내년 초 메모리향 신규 소재들의 품질 평가를 진행할 전망이다"며 "2022년을 목표로 메모리 및 비메모리 신규 소재를 국산화 준비 중에 있으며, 반도체ㆍ디스플레이 소재뿐 아니라 2차 전지 및 PI필름용 모노머등 신규 소재 모멘텀 또한 풍부하다"고 분석했다.

그는 "고객사가 해외 소재 업체의 의존도를 최소화하려는 움직임이 나타나고 있어 중장기 수혜가 지속될 것으로 보인다"며 "2차전지 소재 공급이 본격적으로 이뤄지면, 추가 멀티플 상승이 가능할 전망이다"고 덧붙였다.

![상호관세 위법 후폭풍…미·중 정상회담 새 변수로 [관세 리셋 쇼크]](https://img.etoday.co.kr/crop/140/88/2298110.jpg)

![美대법원 제동·새 관세 변수…세계 각국, ‘관망’ 속 복잡한 셈법 [관세 리셋 쇼크]](https://img.etoday.co.kr/crop/140/88/2298176.jpg)

![[주간수급리포트] 코스피 5800 이끈 ‘기관’의 진격⋯개미·외인 던질 때 4.3조 샀다](https://img.etoday.co.kr/crop/85/60/2298010.jpg)

![[김남현의 채권썰] 관세 판결 후폭풍·금통위·이란 공습 눈치보기](https://img.etoday.co.kr/crop/85/60/2297882.jpg)

![[e가상자산] "보상 절반, 가치는 두 배"…비트코인 반감기가 만드는 '공급의 마법'](https://img.etoday.co.kr/crop/85/60/2297761.jpg)

![[주간 IPO] 케이뱅크, 일반청약 돌입…공모시장 재가동](https://img.etoday.co.kr/crop/85/60/2288475.jpg)

![신혜선의 대형 사기극⋯부두아, 그래서 명품일까 아닐까 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2297799.jpg)

!['미국 상호관세 위법...통상환경 불확실성은 계속' [포토로그]](https://img.etoday.co.kr/crop/300/190/2298151.jpg)