(삼성증권)

삼성증권은 2일 한국자산신탁에 대해 최근 신탁방식 정비사업을 준공, 향후 수주가 본격화될 것으로 예상했다. 이에 목표주가를 기존 4300원에서 5300원으로 상향 조정했다.

이경자 삼성증권 연구원은 "한국자산신탁은 최근 '인천작전 태림연립' 등 재건축 현장을 준공함으로써 트랙 레코드를 쌓았고, 향후 신탁방식 정비사업 진출에 청신호가 켜졌다"고 분석했다.

이 연구원은 "지방 미분양이 2018년 5만4000세대에서 9월 말 2만5000세대로 최저치를 기록하며 안정화 단계에 접어들었다"면서 "지난해 1200억 원으로 급락했던 신규수주는 3분기 말 이미 1200억 원을 기록해 올해에는 전년 대비 24.7% 증가한 1500억 원이 예상된다"고 말했다.

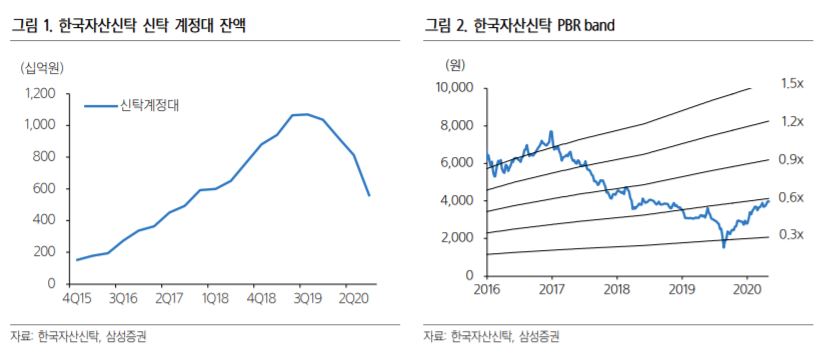

지난 3분기 실적에서 대손충당금이 환입되며 추정치를 38% 상회, 2018년부터 지속했던 대손충당금 영향에서 완전히 벗어나는 모습을 보인다는 점도 긍정적이다. 여기에 1조 원대던 신탁계정대도 3분기 5600억 원, 2017년 수준으로 회귀하며 재무 리스크가 크게 하락하고 있다는 평가다.

이에 현재의 밸류에이션은 과도하게 낮다는 것이 이 연구원의 판단이다. 그는 "대출 기능을 갖춘 디벨로퍼임에도 중소 건설사 밸류에이션조차 밑도는 밸류에이션"이라면서 "주력 시장이던 지방 미분양이 고질적인 할인 요인이었으나 시장 상황 개선으로 한국자산신탁에 부여되던 할인율도 해소돼야 할 것"이라고 말했다.

![현대차, 2028년 인도에 ‘신흥시장 통합 R&D 허브’ 세운다 [글로벌 사우스 마스터플랜]](https://img.etoday.co.kr/crop/140/88/2311474.jpg)

![반값 보험료냐, 반토막 보장이냐 '5세대 딜레마' [닫히는 실손보험]](https://img.etoday.co.kr/crop/140/88/2177153.jpg)

![‘탈미국’ 베팅 멈춤…해외 증시·채권 동반 급락 [전쟁이 바꾼 돈의 흐름 ①]](https://img.etoday.co.kr/crop/140/88/2311472.jpg)

![[단독] 서울권 문과 합격선 3등급대…이과 수학 점수 7점 높았다 [문과의 위기]](https://img.etoday.co.kr/crop/140/88/2253472.jpg)

![[오늘의 증시일정] 한화에어로스페이스·넥센·대신증권 등](https://img.etoday.co.kr/crop/85/60/2310001.jpg)

!['검은 월요일' 코스피 6% 넘게 급락 [포토로그]](https://img.etoday.co.kr/crop/300/190/2311425.jpg)