신한금융투자는 스튜디오드래곤에 대해 해외판권 매출이 고성장한 점을 들어 목표주가 12만 원과 투자의견 ‘매수’를 유지했다.

신한금융투자는 3일 스튜디오드래곤의 4분기 연결 매출액은 전년 대비 38% 상승한 1345억 원, 영업이익 109억 원을 전망했다.

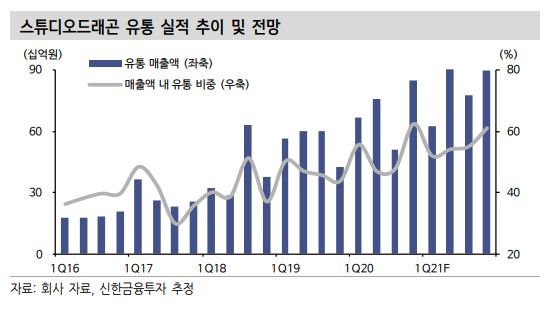

넷플릭스 오리지널 드라마 ‘스위트홈’이 실적에 반영되면서 외형이 크게 확대되는 분기이고, 국내 편성매출액이 전년 대비 감소하지만, 해외 유통 매출액은 오리지널을 제외해도 30% 가까이 증가가 기대된다.

이와 함께 중국 모멘텀이 강화되고 있다. 지난 3분기에 이미 2편의 구작 드라마를 중국에 판매하면서 MG(계약금) 수익을 인식했다. 향후 중국 내 방영이 허가될 경우 추가 수익 인식이 가능하다.

이에 4분기 역시 국내를 주도하는 콘텐츠 사업자들의 중국항 수익 인식은 지속할 전망이다. 중국 내 규제 추가 완화를 가정하지 않아도 연간 150~200억 원의 수익 인식이 가능하다.

홍세종 신한금융투자 연구원은 “매년 1월이 중국 춘절은 물론 동영상 규제 해제 기대감이 강하게 상승하는 시기임도 고려할 필요가 있다”며 “내년 중국 OTT(온라인동영상 서비스)에서 국내 구작이 방영될 경우 제작비의 60% 이상을 회수할 수 있는 시장이 열린다”고 전망했다.

네이버와의 지분관계 역시 과소평가되고 있다는 게 홍 연구원의 설명이다. 네이버가 보유한 수많은 양질의 웹툰ㆍ웹 소설 IP(지적 재산권) 접근도 쉬워진다.

홍 연구원은 “네이버는 유튜브와의 동영상 경쟁을 위해 매년 대규모의 오리지널 콘텐츠 제작 발주가 예상된다”며 “다수의 웹툰ㆍ웹 소설 작가를 활용한 규모의 경제 실현에서 이미 존재하는 IP를 활용한 체계적인 사업 구조로의 진화로 향후 다양한 장르물 제작은 물론 급격한 수익성 개선도 가능하다”고 분석했다.

![[설 용돈 추천 ETF] AI 메모리·월배당…현금흐름과 성장성 동시에 잡는다](https://img.etoday.co.kr/crop/85/60/2296585.jpg)

![[설 용돈 추천 ETF] 코스닥 3000 정책 기대감 커진다…'미래운용 TIGER ETF' 라인업 주목](https://img.etoday.co.kr/crop/85/60/2296403.jpg)

![KAIㆍ한화에어로ㆍ현대로템ㆍLIG넥스원, ‘K방산’ 주가 레벨업은 이제 시작[섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2295751.jpg)

![에너지 안보·탄소중립 바람에 '원전주' 재부각...체코 수주 이어 SMR 모멘텀까지 [섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2296014.jpg)

![[설 용돈 추천 ETF] 코스닥 ‘활성화’ 기대…키움운용, 코스닥150 ETF 분할 매수 펀드 3월 출시](https://img.etoday.co.kr/crop/85/60/2296215.jpg)

![[설용돈 추천 ETF] NH아문디운용, 성장주도 코리아 펀드로 국내 핵심 성장 산업 겨냥](https://img.etoday.co.kr/crop/85/60/2295893.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

!['설 연휴 귀성차량으로 막히는 고속도로' [포토로그]](https://img.etoday.co.kr/crop/300/190/2296167.jpg)