▲현대건설기계 투자 포인트와 리스크 (출처=NH투자증권)

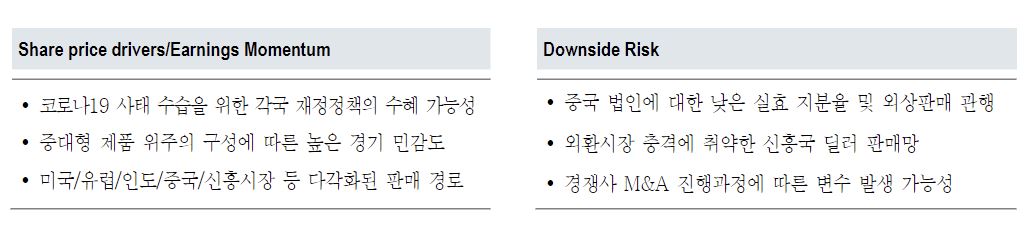

현대건설기계의 모기업인 현대중공업지주가 두산인프라코어 인수를 추진 중이다. 이에 따라 NH투자증권은 7일 두산인프라코어와 인수합병(M&A) 가능성을 반영해 프리미엄 30%를 부여하고, 목표주가를 기존 2만4500원에서 4만1000원으로 상향 조정한다고 밝혔다.

최진명 NH투자증권 연구원은 “M&A업계가 바라보는 기업가치 확대 효과는 평균 34% 수준이라는 점에서 적정한 기준으로 판단한다”면서 “다만 인수 여부에 대한 불확실성 등이 주가의 변동성을 확대할 것으로 판단, 투자자의 지속적인 추이 확인이 필요하다”고 말했다.

해외 실적 개선도 기대감 중 하나다. 현대건설기계의 지난해 기준 지역별 매출 구성은 중국(25%), 한국(15%), 북미(15%), 유럽(12%), 인도(8%), 기타 신흥국 직수출(25%) 등이다. 한국과 중국, 인도에 생산설비를 보유하고 있다.

최 연구원은 “3분기 말을 기점으로 인도 법인의 턴어라운드(실적 회복) 가능성을 확인했고, 4분기 글로벌 경기지표의 회복을 통해 2021년 북미와 유럽 지역의 실적개선 가성이 높아졌다”고 설명했다.

다만 그는 “중국 판매실적은 현지 환경 특성상 매출채권이 과도하게 발생하는 경향이 있다”면서 “중국 시장에 대한 지나친 의존은 리스크 확대로 연결될 수 있다”고 덧붙였다.

![역대급 활황장에 실적 상승…주식가치도 ‘UP’ [섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2295964.jpg)

![은행주, 최대 실적에 PBR 정상화…“랠리 아직 진행형”[섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2296301.jpg)

![[설 용돈 추천 ETF] AI 메모리·월배당…현금흐름과 성장성 동시에 잡는다](https://img.etoday.co.kr/crop/85/60/2296585.jpg)

![[설 용돈 추천 ETF] 코스닥 3000 정책 기대감 커진다…'미래운용 TIGER ETF' 라인업 주목](https://img.etoday.co.kr/crop/85/60/2296403.jpg)

![KAIㆍ한화에어로ㆍ현대로템ㆍLIG넥스원, ‘K방산’ 주가 레벨업은 이제 시작[섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2295751.jpg)

![에너지 안보·탄소중립 바람에 '원전주' 재부각...체코 수주 이어 SMR 모멘텀까지 [섹터 인사이드]](https://img.etoday.co.kr/crop/85/60/2296014.jpg)

![2월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![설날, 분주한 김포공항 '북적' [포토]](https://img.etoday.co.kr/crop/300/190/2296440.jpg)