(자료출처=SK증권)

SK증권이 8일 한국금융지주에 대해 카카오뱅크의 기업가치 상승과 수익원 다각화 등에 힘입어 경쟁력을 높이고 있다고 평가했다. 목표주가는 기존 10만4000원, 투자의견 매수를 유지했다.

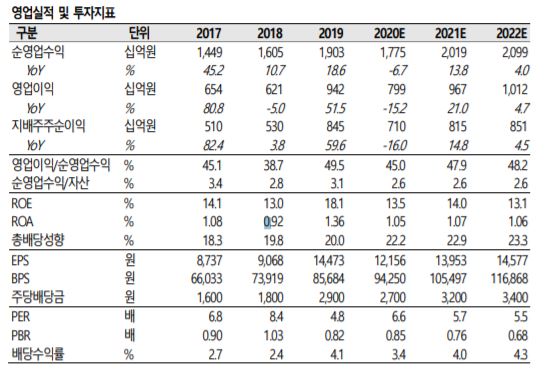

구경회 SK증권 연구원은 투자 포인트로 △수익원 다각화 △IB의 높은 경쟁력 △우수한 장기 성과 △카카오뱅크의 기업가치 상승 등을 꼽았다.

구경회 연구원은 “향후 주식시장 거래 대금이 감소한다고 해도 이러한 장점들로 실적은 안정적인 증가세를 보일 전망”이라고 말했다.

구 연구원은 2020년 지배주주순이익은 7100억 원으로 전년대비 16% 감소할 것으로 내다봤다. 그는 “전년도 실적이 워낙 좋다보니 상대적으로 생긴 기저효과”라며 “1분기 ELS 헤지운용 손실도 함께 반영됐다”고 설명했다.

그는 “내년에는 위탁수수료의 감소에도 불구하고 IB 및 자산관리 수수료가 늘 것”이라며 “유가증권운용실적의 정상화 등에 힘입어 지배주주순이익은 8150억 원으로 15% 늘어날 것”이라고 예상했다.

이어 “최근 카카오뱅크가 1조 원의 유상증자를 실시하면서, 9조3000억 원의 기업가치를 인정받았다”며 “한국금융지주가 보유한 카카오뱅크 지분 33%는 증자가격 기준으로 3조1000억 원에 달한다”고 덧붙였다.

![[단독] K-지속가능성 공시 최종안 가닥… 산재·장애인 고용 빠졌다](https://img.etoday.co.kr/crop/140/88/2294232.jpg)

!["주인 없는 회사 정조준"…달라진 국민연금, 3월 주총 뒤흔들까 [국민연금의 주주활동 ②]](https://img.etoday.co.kr/crop/140/88/2294306.jpg)

![오전까지 곳곳 비·눈…출근길 빙판길·살얼음 주의 [날씨]](https://img.etoday.co.kr/crop/140/88/2273914.jpg)

![변동성 키울 ‘뇌관’ 커진다…공매도 대기자금 사상 최대 [위태로운 랠리①]](https://img.etoday.co.kr/crop/140/88/2294273.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![[특징주] ‘두쫀쿠’·호실적에 BGF리테일↑…52주 신고가 경신](https://img.etoday.co.kr/crop/85/60/2293852.jpg)

![[특징주] SAMG엔터, 역대 최대 실적 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294169.jpg)

![김택우 의사협회장, 의대 정원 증원 관련 긴급 브리핑 [포토]](https://img.etoday.co.kr/crop/300/190/2294312.jpg)