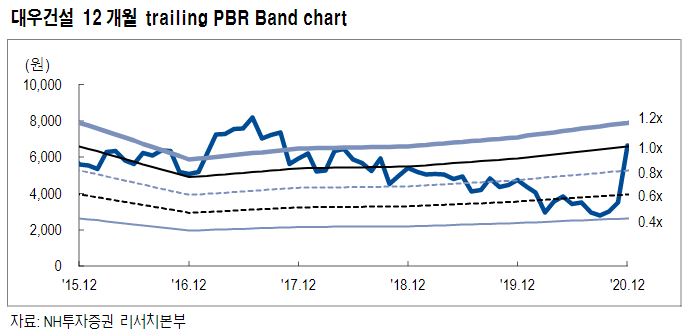

NH투자증권은 10일 대우건설에 대해 국내 건설경기 개선 기대 등으로 건설 부문에 적용하는 기업가치 대비 상각전이익(EV/EBITDA)을 3.0배(기존 2.5배)로 상향했다며 목표주가를 5000원으로 상향하고, 투자의견 '매수'를 유지했다.

이민재 NH투자증권 연구원은 "최근 매입한 자체 사업 용 영업용부동산(과천 1만4000평 3534억 원 등)을 반영했다"고 설명했다.

그러면서 "내년부터 본격적으로 회복되는 국내 건설경기에도, 여전히 어려운 해외 건설시장 등을 감안하면 업종 자체의 밸류에이션 리레이팅(가치 재평가)을 기대하긴 어려운 상황"이라며 "반면 2021년 실적 기준 대우건설의 주가수익비율(PER)은 3.7배로 경쟁사 대비 저평가(컨센서스 기준 6개 대형사의 예상 PER은 6.2배)됐다"고 평가했다.

![현대차, 2028년 인도에 ‘신흥시장 통합 R&D 허브’ 세운다 [글로벌 사우스 마스터플랜]](https://img.etoday.co.kr/crop/140/88/2311474.jpg)

![반값 보험료냐, 반토막 보장이냐 '5세대 딜레마' [닫히는 실손보험]](https://img.etoday.co.kr/crop/140/88/2177153.jpg)

![‘탈미국’ 베팅 멈춤…해외 증시·채권 동반 급락 [전쟁이 바꾼 돈의 흐름 ①]](https://img.etoday.co.kr/crop/140/88/2311472.jpg)

![[단독] 서울권 문과 합격선 3등급대…이과 수학 점수 7점 높았다 [문과의 위기]](https://img.etoday.co.kr/crop/140/88/2253472.jpg)

![[증시키워드] ‘미국 이란 협상’ 삼전ㆍSK하닉 등 반등 기대⋯펄어비스ㆍ하이브, 오를까?](https://img.etoday.co.kr/crop/85/60/2311602.jpg)

![[오늘의 투자전략] 전쟁 완화 기대에 코스피 반등 시도…반도체株 분할 매수 유효](https://img.etoday.co.kr/crop/85/60/2310132.jpg)

!['검은 월요일' 코스피 6% 넘게 급락 [포토로그]](https://img.etoday.co.kr/crop/300/190/2311425.jpg)