한화투자증권이 10일 롯데하이마트에 대해 12월 배당주로서의 매력에 집중해야 한다고 평가했다. 이에 투자의견 ‘매수’, 목표주가 4만 원을 유지했다.

남성현 한화투자증권 연구원은 “안정적인 외형성장과 비용절감 노력으로 실적 성장이 이어지고 있고, 배당 가능 금액 상승도 예상되는 만큼 긍정적으로 판단한다”고 진단했다.

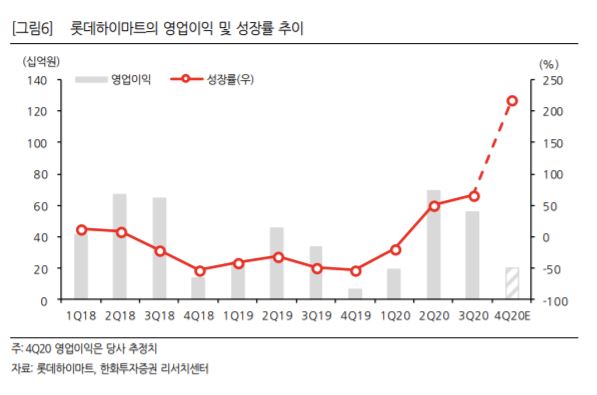

남 연구원은 12월 배당주 매력에 주목했다. 그는 “배당주로써 매력이 높아 긍정적으로 봐야 한다”며 “지난해 영업이익은 1098억 원, 당기순손실 1000억 원을 기록했음에도 2019년 주당 배당금(DPS)으로 1000원을 지급했다”고 설명했다. 이는 영업 상각 및 손상 차손 비용을 고려하지 않은 이익 기준으로 배당을 결정했기 때문이다.

남 연구원은 “올해의 경우 영업이익이 지난해 같은 기간보다 50% 증가한 1648억 원을 예상되고 올해 영업권 상각 비용이 지난해 대비 낮을 것으로 전망된다”며 “이에 올해 DPS는 1400~1500원에 달해 현재 기준 배당수익률은 약 4.5%를 웃돌 것”이라고 예상했다.

당장 4분기 영업실적 성장이 기대된다는 점도 긍정적이다. 4분기 매출액은 9625억 원으로 전년 동기 대비 2.9% 증가, 영업이익은 201억 원으로 217.2% 증가할 것으로 예상한다. 남 연구원은 “대형가전 판매 호조가 유지되고 있고, 광고비 및 고정비 감소가 이어질 가능성이 큰 데다 비수익 점포 폐점에 따른 효과, 지난해 기저효과 등 때문”이라고 말했다.

(한화투자증권)

![‘탈미국’ 베팅 멈춤…해외 증시·채권 동반 급락 [전쟁이 바꾼 돈의 흐름 ①]](https://img.etoday.co.kr/crop/140/88/2311472.jpg)

!['국제 강아지의 날'…강아지에게 가장 묻고 싶은 말은 "지금 행복하니?" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2311369.jpg)

![[채권마감] ‘중동확전발 패닉’ 국고3년·기준금리차 레고랜드사태 이후 최대](https://img.etoday.co.kr/crop/85/60/2311427.jpg)

![[급등락주 짚어보기] '검은 월요일' 속 대피처·확실한 재료…SK증권우·빛과전자 등 '上'](https://img.etoday.co.kr/crop/85/60/2311488.jpg)

![[오늘의 주요공시] 셀트리온·SNT다이내믹스·삼성중공업 등](https://img.etoday.co.kr/crop/85/60/2310001.jpg)

![[장외시황] 인벤테라, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2311396.jpg)

!['검은 월요일' 코스피 6% 넘게 급락 [포토로그]](https://img.etoday.co.kr/crop/300/190/2311425.jpg)