유진투자증권은 17일 신세계가 4분기 기점으로 면세점 부문 실적만 회복된다면 투자매력도는 높아진다며 ‘매수’의견과 목표주가 30만 원을 유지한다고 밝혔다.

주영훈 유진투자증권 연구원은 “4분기를 기점으로 면세점 부문 실적 회복만 예상대로 이뤄지면 현재 주가 수준에서의 투자매력도는 무척 높다”고 판단했다.

유진투자증권이 전망하는 신세계 4분기 연결 매출액과 영업이익은 각각 1조4000억 원, 영업이익은 1037억 원이다. 지난해와 비교해 각각 20.6%, 46.7% 감소한 수준이다.

주 연구원은 “지난해 4분기에는 일회성 이익(리스영향: 440억 원, 특허수수수료: 97억 원)이 크게 발생했었던 점을 감안해서 해석해야 한다”고 설명했다.

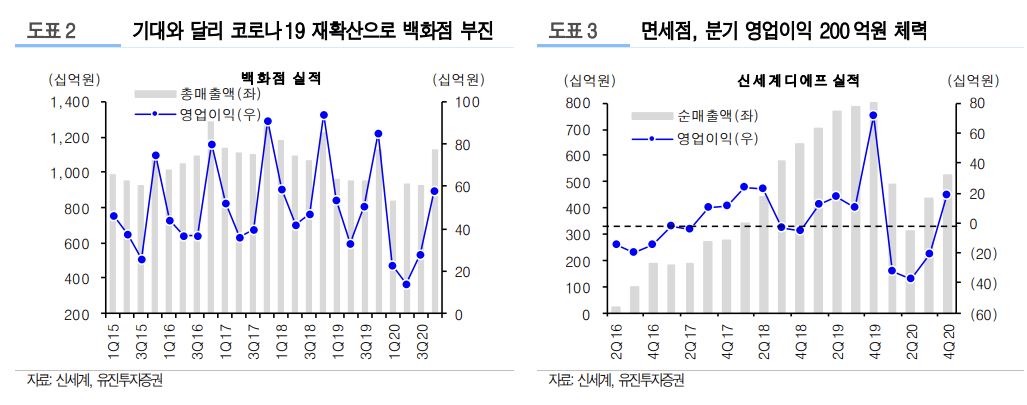

백화점 부문 실적은 예상치에 못 미친다는 판단이다. 주 연구원은 “11월 초·중순까지는 기존점 신장률이 두 자릿수를 기록(관리 기준)하며 신종 코로나바이러스 감염증(코로나19) 충격에서 벗어날 것으로 예상했지만, 이후 사회적 거리 두기 강화로 다시 역성장이 나타나고 있다”고 말했다.

반면 면세점 부문은 손익개선이 뚜렷하게 나타나고 있는 것으로 알려진다. 주 연구원은 “그동안 대규모 적자의 원인으로 지목된 공항 면세점의 임대료 구조가 고정에서 매출연동(품목별 영업 요율)으로 변경된 효과가 크게 나타나고 있다”면서 “비우호적인 환율과 시내점 알선수수료 증가에도 불구하고 분기 200억 원 수준의 영업이익 달성 가능성은 커져 있다”고 설명했다. 분기 200억 원 영업이익을 달성했던 마지막 시점은 공항면세점 운영 이전인 2018년 2분기다.

주 연구원은 “사회적 거리 두기 강화로 애초 기대보다 백화점 부문 실적이 개선되지 못한 점은 아쉽다”면서도 “최근 몇 년간 동사의 주가를 움직이는 핵심 변수는 백화점이 아니라 면세점이었다”고 강조했다.

![현대차, 2028년 인도에 ‘신흥시장 통합 R&D 허브’ 세운다 [글로벌 사우스 마스터플랜]](https://img.etoday.co.kr/crop/140/88/2311474.jpg)

![반값 보험료냐, 반토막 보장이냐 '5세대 딜레마' [닫히는 실손보험]](https://img.etoday.co.kr/crop/140/88/2177153.jpg)

![[급등락주 짚어보기] SK증권우 3거래일 연속 상한가…AI·6G 등 매수세 유입](https://img.etoday.co.kr/crop/85/60/2312000.jpg)

![[환율마감] 트럼프 한마디에…원·달러 급락 나흘만 1500원 하회](https://img.etoday.co.kr/crop/85/60/2311613.jpg)

![[장외시황] 한패스, 25일 코스닥 상장](https://img.etoday.co.kr/crop/85/60/2311969.jpg)

![위기에서 안도로⋯하루 만에 뒤바뀐 시장 [인포그래픽]](https://img.etoday.co.kr/crop/300/170/2311963.jpg)

![외식물가 또 올랐다…자장면 0.5%, 칼국수·삼겹살 0.4%↑ [포토로그]](https://img.etoday.co.kr/crop/300/190/2311985.jpg)