(DB금융투자)

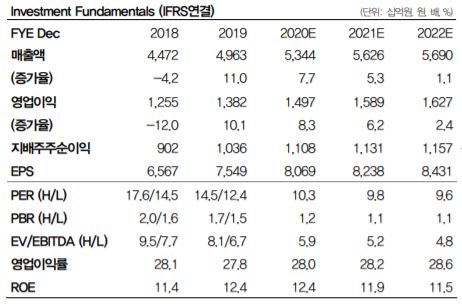

DB금융투자는 25일 KT&G에 대해 신종코로나바이러스감염증(코로나19) 영향이 약화하는 올해 담배와 홍삼사업의 영업이익 개선이 기대된다고 전망했다. 이에 목표주가 12만4000원과 투자의견 '매수'를 유지했다.

DB금융투자는 이날 KT&G의 4분기 연결기준 매출은 중동 수출 증가, 미국 법인 실적 개선, 부동산 매출 증가 등으로 전년 대비 15.4% 증가한 1만3831억 원을 기록할 것으로 추정했다.

영업이익은 전년 대비 39.4% 증가한 3524억 원으로 시장 기대치를 10.3% 웃도는 실적 개선세를 기록할 것으로 추정했다.

내수 담배 시장점유율은 64.8%로 지난해 같은 기간보다 0.7%포인트 상승할 것으로 DB금융투자는 예상했다.

차재헌 DB금융투자 연구원은 "4분기 중동 수출 재개에 수출 판매량이 60% 이상 증가할 것으로 추정하며 미국 법인 역시 판매망 확충과 공격적인 마케팅 효과로 높은 매출 성장세를 기록할 것으로 전망한다"며 "KGC인삼공사의 경우는 코로나19 재확산에 따른 면세점 등의 매출 부진으로 단기 실적 개선이 어렵겠지만 펜데믹 종료 이후 빠른 회복이 기대되며, 올해 수출 시장에서의 의미있는 성장성 부각이 있을 것"이라고 설명했다.

![[단독] '폴리우레탄' 원료값 60% 올랐다…가구·건자재·車 공급망 쇼크 [물류 대동맥 경화]](https://img.etoday.co.kr/crop/140/88/2313478.jpg)

![드디어 야구한다…2026 KBO 프로야구 개막 총정리 [해시태그]](https://img.etoday.co.kr/crop/140/88/2314015.jpg)

![한국인은 왜 하필 '쓰레기봉투'를 사재기할까 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2313851.jpg)

![전쟁·환율·유가 흔들려도… “주식은 결국 실적 따라간다”[복합위기 속 재테크 전략]](https://img.etoday.co.kr/crop/140/88/2313125.jpg)

!["리더십도 일관성도 부족"…국민의힘 선거 전략 어디로 [정치대학]](https://img.etoday.co.kr/crop/140/88/2313652.jpg)

![2차전지 판 제대로 열립니다! 4월 에코프로 놀라운 일 벌어질 수 있습니다 [찐코노미]](https://i.ytimg.com/vi/Xun283ivSCY/mqdefault.jpg)

![[주간증시전망] 전쟁 불안에 터보퀀트 충격까지…코스피, 다음주 5300~6000 예상](https://img.etoday.co.kr/crop/85/60/2314147.jpg)

![“코스피, 지수 높아도 가격 부담 낮아⋯거대 자금 쏠리는 조류에 올라타야”[와이즈포럼]](https://img.etoday.co.kr/crop/85/60/2314057.jpg)

![[오늘의 주요공시] 현대로템·한화시스템·효성ITX 등](https://img.etoday.co.kr/crop/85/60/2312693.jpg)

![[급등락주 짚어보기] 정부 양자암호통신망 구축 로드맵 발표에 우리로 '上'…6G·AI 관련주도 급등](https://img.etoday.co.kr/crop/85/60/2314030.jpg)

![[장외시황] 레몬헬스케어·폴레드, 코스닥 상장예비심사 승인](https://img.etoday.co.kr/crop/85/60/2314007.jpg)

![드디어 야구한다…2026 KBO 프로야구 개막 총정리 [해시태그]](https://img.etoday.co.kr/crop/300/170/2314015.jpg)

![‘와이즈포럼 - 시장 격변의 시대, 부동산·주식 투자전략은’ [포토]](https://img.etoday.co.kr/crop/300/190/2314064.jpg)