▲자료제공=하이투자증권

하이투자증권은 올해 한솔케미칼의 영업이익이 사상 최대를 기록할 것으로 전망하며, 목표주가를 기존 21만 원에서 27만 원으로 상향 조정하고 투자의견 ‘매수’를 유지했다.

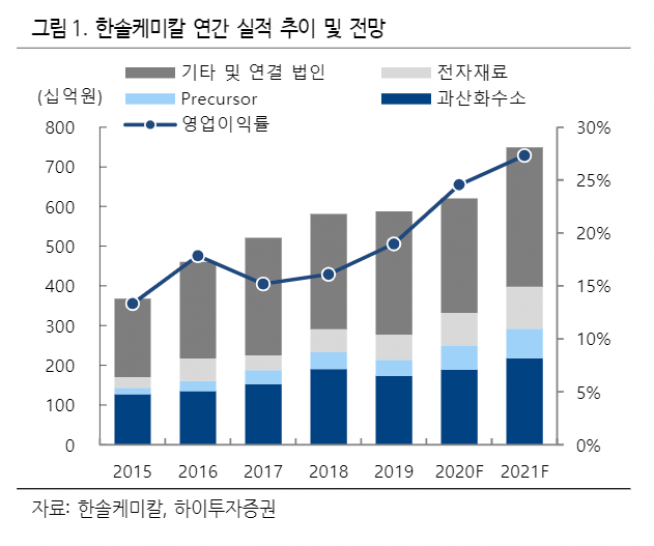

8일 하이투자증권은 한솔케미칼이 올해 매출액 7470억 원, 영업이익 2040억 원을 기록할 것으로 전망했다. 이는 전년 대비 매출액은 21%, 영업이익은 34% 증가한 수치며, 사상 최대 실적이다.

정원석 하이투자증권 연구원은 “올해도 가파른 실적 성장세가 지속될 전망”이라며 “지난해부터 수익성이 높은 이차전지 바인더, 반도체용 과산화수소, QD소재 등의 이익 기여도가 높아지고 있으며 연결 자회사인 테이팩스도 OCA(광학용접착시트), 이차전치 테이프 등의 판매 확대로 뚜렷한 실적 개선세가 나타나고 있기 때문”이라고 분석했다.

그는 “올해도 케미칼 소재 출하는 전방 반도체, 디스플레이 수요가 견조한 가운데 삼성전자 P2와 시안, SK하이닉스 M16 라인 가동 효과로 점진적인 매출 성장세를 나타낼 것”이라며 “또한 이차전지용 바인더도 고객사 내 점유율 확대로 매출이 가파르게 증가해 올해 영업이익 비중이 10%를 넘어설 것”이라고 전망했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

!['주유소 기름값 9주 연속 하락세' [포토로그]](https://img.etoday.co.kr/crop/300/190/2292925.jpg)