IBK투자증권이 해마로푸드서비스에 대해 올해도 유의미한 체질개선 효과를 이어갈 전망이라고 판단했다. 목표주가는 기존 3500원에서 3800원으로 상향 조정하고 투자의견 매수를 유지했다.

지난 4분기 회사의 연결기준 매출액은 전년 동기 대비 4.6% 감소한 737억 원, 영업이익은 140% 오른 73억 원을 기록했다. 연간 매출액은 전년 대비 1% 줄었지만, 영업이익은 38.7% 개선했다.

16일 김태현 IBK투자증권 연구원은 전체 매출 감소폭이 크지 않은 배경에 대해 “사회적 거리두기 단계 격상으로 외식 경기 위축세가 이어졌지만 평균 주문금액이 높은 배달 매출이 늘면서 홀 매출 공백을 상당 부분 만회할 수 있었다”고 분석했다.

이어 “배달 매출 비중은 3월 말 30% 초반에서 9월 말 45%로 증가했고 4분기도 40% 초중반 수준”이라며 “신종 코로나바이러스 감염증(코로나19) 피해 매장 지원이 있었지만, 전반적인 원가구조 개선 및 관리비용 절감 효과로 수익성을 큰 폭으로 개선했다”고 설명했다.

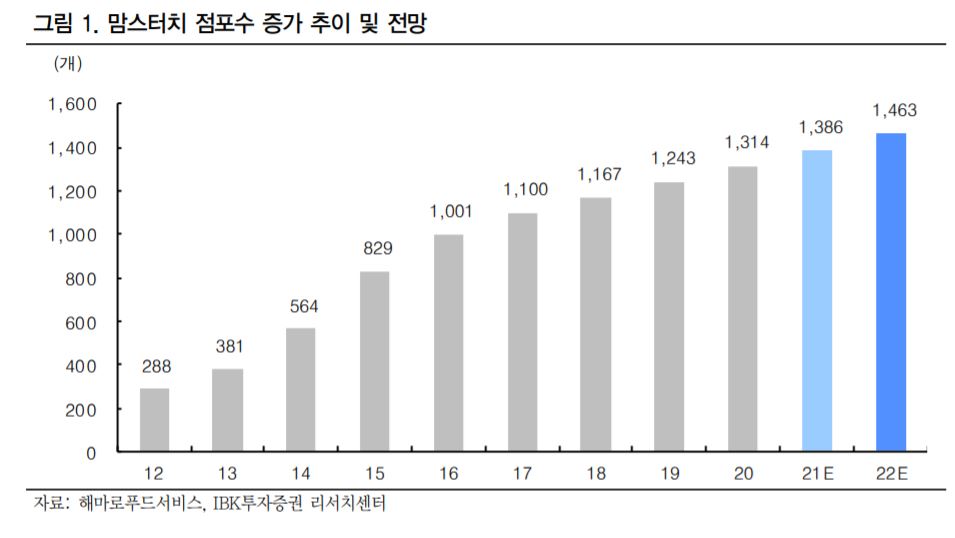

올 상반기에도 실적 개선세를 이어간다는 전망이다. 그는 “올 상반기까지는 기저효과에 기반을 둔 큰 폭의 수익성 개선이 가능하다”면서 “작년 말 시작한 배달 특화형 매장 가맹 비즈니스도 올해 본격화될 것”이라고 내다봤다.

![[단독] 최윤범 고려아연 회장 IEA 장관회의 참석…韓 '대미투자' 키맨 부상](https://img.etoday.co.kr/crop/140/88/2297127.jpg)

![예금·부동산·코인서 이탈한 돈, 증시로 향했다 [머니 대이동 2026 上-①]](https://img.etoday.co.kr/crop/140/88/2296856.jpg)

![[단독] ‘1500만원’ 보안인증 컨설팅비는 최대 7억 [비용의 덫, 보안인증 의무화 역설]](https://img.etoday.co.kr/crop/140/88/2296897.jpg)

![쇼트트랙 여자 계주 금메달…오늘(19일)의 경기 일정 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2296948.jpg)

![[특징주] 서울옥션, 넥스트레이드-신한증권 등과 STO 컨소시엄 참여 소식에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![[특징주] SK텔레콤, 뱅크오브아메리카證의 “매도 의견”에⋯장 초반 5%↓](https://img.etoday.co.kr/crop/85/60/2297098.jpg)

![[특징주] 해운주, 중동 긴장 고조에 급등…수에즈 변수 부각](https://img.etoday.co.kr/crop/85/60/2294533.jpg)

![TSMC 투자 폭증에 삼성전자 기회…반도체 다음 주도주는 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2297078.jpg)

![설 연휴 마지막, 서울역 귀경객 '북적' [포토로그]](https://img.etoday.co.kr/crop/300/190/2296862.jpg)