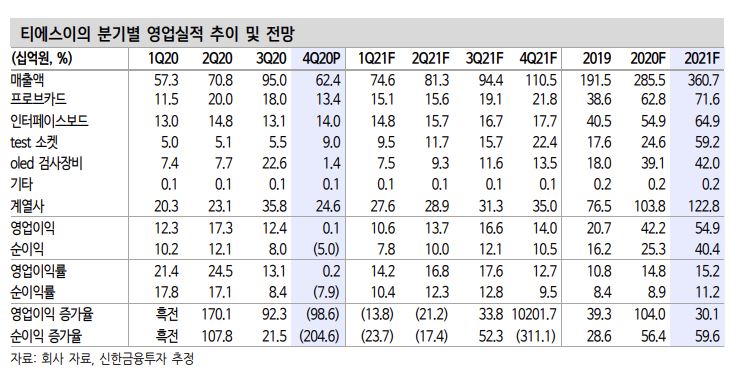

신한금융투자는 19일 티에스이에 대한 ‘매수’ 의견과 목표주가 9만 원을 유지한다고 밝혔다. 1분기부터 본격적인 소켓 매출 확대가 예상, 소켓 매출 확대에 따른 수익성 회복에 관심이 필요하다는 분석이다.

오강호 신한금융투자 연구원은 “티에스이는 지난해 4분기 소켓 및 보드 매출 확대에 따라 별도 기준 실적은 선방했지만, 자회사 실적이 부진했다”면서 “신제품 생산에 따른 수율 감소, 원재료 매입 확대에 따른 원가 증가가 요인으로 보인다”고 분석했다.

다만, 올 1분기부터 실적 회복은 확실하다고 자신했다. 고수익성 신제품인 비메모리용 소켓 판매 확대가 예상되고, Probe Card, 인터페이스 보드 등 관련 소모품 판매가 긍정적이어서다.

오 연구원은 “1분기 소켓 매출액은 지난해보다 90% 늘어난 95억 원으로 예상한다”면서 “자회사도 국내외 고객사 설비 투자 확대와 수율 개선으로 실적 반등이 이어지면서 1분기 영업이익률은 14.2%가 예상된다”고 말했다.

이어 오 연구원은 “올해 비메모리 소켓 ‘엘튠’의 본격적인 실적 성장이 기대된다”면서 “추가 고객사 확대와 탑재 어플리케이션 증가가 예상된다”고 말했다.

또 “현재 소켓 매출액 생산 능력은 연 600억 원 규모로 추정된다”면서 “향후 고객사 확대에 따른 제품 수요 고려 시 추가 증설도 필요한 시점”이라고 내다봤다.

이에 따라 신한금융투자가 전망하는 올해 티에스이의 매출액은 전년보다 26.3% 증가한 3607억 원, 영업이익은 30.1% 늘어난 716억 원이다.

![올림픽이 너무 조용해요 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2294154.jpg)

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2294169.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![[채권마감] 사흘만 강세, 외인 10선 대량매수+SK하이닉스 투자설](https://img.etoday.co.kr/crop/85/60/2294179.jpg)

![[급등락주 짚어보기] 삼화페인트 ‘이틀째 상한가’…코스닥선 ‘엑스페릭스·DSC인베스트먼트’ 상한가](https://img.etoday.co.kr/crop/85/60/2294249.jpg)

![[장외시황] 메쥬, 공모주 청약 일정 변경](https://img.etoday.co.kr/crop/85/60/2294187.jpg)

![[환율마감] 다카이치 압승에도 원·달러 이틀째 하락](https://img.etoday.co.kr/crop/85/60/2290933.jpg)

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294169.jpg)

![김택우 의사협회장, 의대 정원 증원 관련 긴급 브리핑 [포토]](https://img.etoday.co.kr/crop/300/190/2294312.jpg)