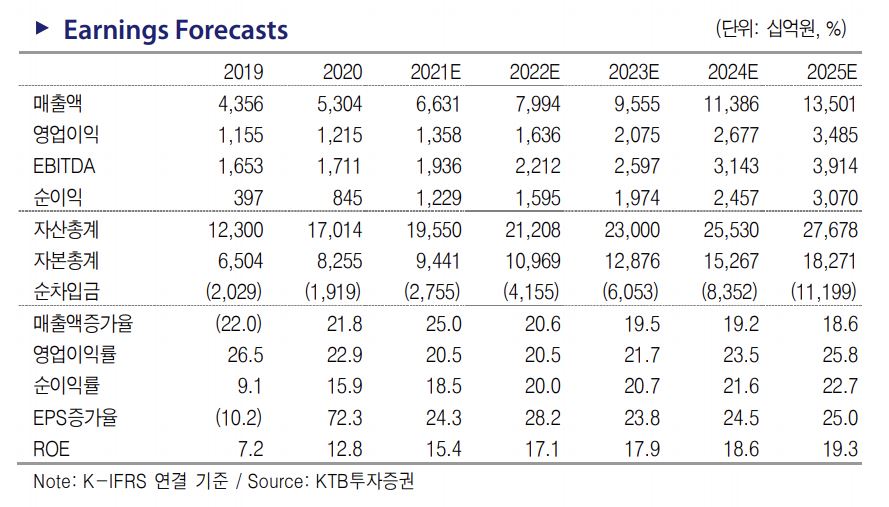

KTB투자증권은 31일 네이버(NAVER)에 대한 ‘매수’ 의견을 유지하고 목표가를 52만 원으로 상향한다고 밝혔다. 인공지능(AI)과 빅데이터 중심 솔루션 고도화를 통해 이커머스 헤게모니를 확보할 수 있다고 내다봤다.

김진구 KTB투자증권 연구원은 “네이버쇼핑과 일본 이커머스 솔루션 사업부문 적정가치를 각각 30조 원과 9조 원으로 제시한다”면서 “이커머스 사업은 AI를 활용한 자기학습 과정을 거쳐 수요ㆍ판매 예측, 적정재고 관리와 풀필먼트 솔루션에 대한 경쟁력을 강화하면서 셀러 락인 및 다수 풀필먼트 업체 간 제휴로 귀결될 것"이라고 전망했다.

향후 기업가치 추가 증대를 위한 글로벌 사업 확장에 공격적으로 나설 것으로 예상했다. 웹툰ㆍ웹소설과 아티스트 지적재산권(IP) 기반 부가가치 사업, 메타버스 플랫폼 확대 등을 통해 사업을 확장할 것으로 내다봤다.

김 연구원은 “스노우 법인에 대한 지속적인 투자가 이루어지고 있는 바, 가상현실ㆍ증강현실 등을 결합한 신규 서비스 출시를 통해 콘텐츠 기반 밸류를 높이려는 시도가 나타날 것”이라고 말했다.

KTB투자증권은 1분기 네이버 매출액은 1조5050억 원, 영업이익 2930억 원을 기록할 것으로 예상했다.

김 연구원은 “서치플랫폼 매출은 광고 비수기 효과로 전분기대비 6% 감소하지만 커머스 매출액이 GMV와 광고 입찰 증가 등으로 전분기대비 6% 증가하면서 전사 탑라인을 방어할 것”이라면서 “영업이익 경우 연봉 인상 및 주식보상비용 증가에 따른 인건비 증가 등으로 전분기대비 10% 감소를 예상한다”고 말했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

!['주유소 기름값 9주 연속 하락세' [포토로그]](https://img.etoday.co.kr/crop/300/190/2292925.jpg)