(한화투자증권)

한화투자증권은 현대건설에 대해 5일 향후 2~3년 간 해외 실적 정상화, 주택 매출 성장으로 과거 전성기를 능가하는 실적 시현이 가능할 전망이라며 투자의견 '매수', 목표주가 5만7000원을 제시했다.

송유림 한화투자증권 연구원은 "1분기 연결기준 예상 매출액은 4조1000억 원, 영업이익은 1937억 원으로 전년 동기 대비 각각 0.3%, 17.1% 늘어난 것 파악된다"며 "총 매출액 성장은 해외 부문의 매출 감소로 부진하겠지만, 영업이익은 두 자릿 수 증가를 기대한다"고 분석했다.

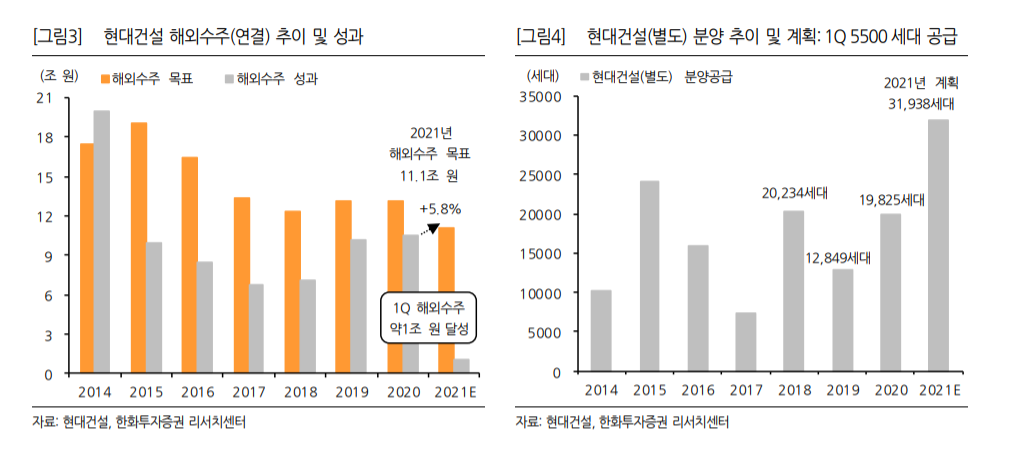

송 연구원은 "1분기 신규 수주는 약 6조 원으로 연간 목표 25조 원의 25%를 달성한 것으로 파악된다"며 "올해 분양 계획(5만2000세대)이 이전 수준 대비 대폭 늘어난 만큼 분양 성과에 따라 실적 기대감이 크게 달라질 수 있다"고 설명했다.

이어 "해외 실적 정상화는 플러스 알파 요인으로 작용할 전망이다"며 "다시 풍부해진 해외 수주 파이프라인을 고려했을 때 바닥까지 낮아진 해외수주 기대감도 조금씩 살아날 기미가 엿보인다"고 덧붙였다.

![물가 불안 주범 '불공정·독과점' 정조준...공정위 이례적 전면에 [물가 안정, 독과점 정조준]](https://img.etoday.co.kr/crop/140/88/2258651.jpg)

![또 소환된 2018 평창올림픽 선수촌 식당 [2026 동계올림픽]](https://img.etoday.co.kr/crop/140/88/2294877.jpg)

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2294883.jpg)

!["엔비디아가 골목길 입구까지 쫓아왔다?" 자율주행 사이다 팩트 체크 [찐코노미] #테슬라](https://i.ytimg.com/vi/tIWc3d9GgOE/mqdefault.jpg)

![[오늘의 주요공시] 두산에너빌리티·두산로보틱스·HMM 등](https://img.etoday.co.kr/crop/85/60/2292185.jpg)

![[급등락주 짚어보기] 다스코 상한가…코스닥선 우리기술·플루토스 급등](https://img.etoday.co.kr/crop/85/60/2294920.jpg)

![[환율마감] 아시아통화 강세…원·달러 장중 1450원 하회 ‘일주일만 최저’](https://img.etoday.co.kr/crop/85/60/2294887.jpg)

![[장외시황] 리센스메디컬, 공모주 청약 일정 변경](https://img.etoday.co.kr/crop/85/60/2294894.jpg)

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2294883.jpg)

![국회 본회의, 교육·사회·문화 분야 대정부질문 [포토]](https://img.etoday.co.kr/crop/300/190/2294931.jpg)