유안타증권은 5일 미래에셋증권에 대한 ‘매수’ 의견과 목표가 1만2500원을 유지한다고 밝혔다. 1분기 이익은 시장의 추정치를 20% 이상 상회할 것으로 내다봤다.

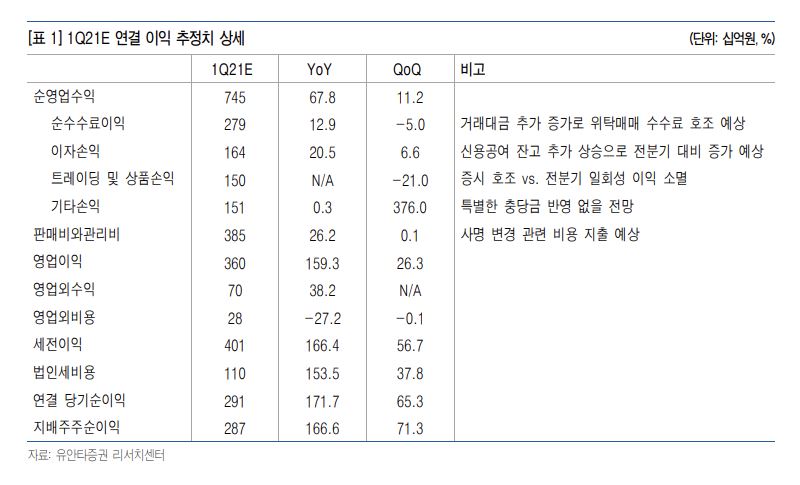

정태준 유안타증권 연구원은 “1분기 이익은 컨센서스 2378억 원을 20.8% 웃도는 2873억 원을 예상한다”면서 “연초 거래대금과 증시의 동반 급등에 따른 수익 증가가 분기 말 금리 상승에 따른 운용 손익 감소를 상회할 것”이라고 판단했다.

순수수료이익은 전년 동기와 비교해 12.9% 증가, 전 분기대비 5% 감소할 것으로 전망했다.

정 연구원은 “위탁매매 수수료수익은 전분기대비 증가할 전망이지만 자산관리와 투자은행(IB) 부문은 전분기대비 감소할 전망”이라면서 “외화자산 관리 규제로 인해 업계 전체적으로 IB 부문이 코로나19 이전 수준으로 회복하기는 어려울 전망이기 때문에 향후 순수수료이익의 방향성은 위탁매매가 결정할 것으로 예상한다”고 설명했다.

이자손익은 지난해 같은 기간보다 20.5%, 전분기대비 6.6% 증가할 것으로 내다봤다. 증시가 전분기대비 상승했기 때문에 신용공여 잔고도 그에 따라 증가했을 것으로 판단해서다.

정 연구원은 “미래에셋증권은 신용공여 내 부동산 프로젝트파이낸싱(PF) 대출의 비중이 크지 않기 때문에 IB 부문 위축의 영향도 제한적일 것”이라고 말했다.

트레이딩 및 상품 손익 전년동기대비 흑자전환, 전분기대비 21.0% 감소를 예상했다.

정 연구원은 “전 분기대비 감소를 예상하는 이유는 전분기 일회성 이익(판교 알파돔 시티 평가익, 네이버 파이낸셜 지분 평가익 등)이 소멸하기 때문”이라고 분석했다.

마지막으로 그는 “연말 자산 재평가에 따른 평가익과 손상 차손이 혼재되어있던 전 분기와는 달리 이번 분기에는 재평가에 따른 특별한 일회성 요인은 없을 것으로 예상한다”면서 “다만 분기 중 사명변경이 있었기 때문에 관련 비용은 판관비 상승으로 이어질 전망”이라고 판단했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

!['주유소 기름값 9주 연속 하락세' [포토로그]](https://img.etoday.co.kr/crop/300/190/2292925.jpg)