(이베스트투자증권)

이베스트투자증권은 만도에 대해 13일 하반기부터 고객사 전반에 걸친 가동률 정상화, 일부 고객사의 신공장 가동 모멘텀이 기대된다고 분석했다. 다만 최근 공급부족을 반영해 투자의견 '매수', 목표주가 9만 원으로 하향 조정했다.

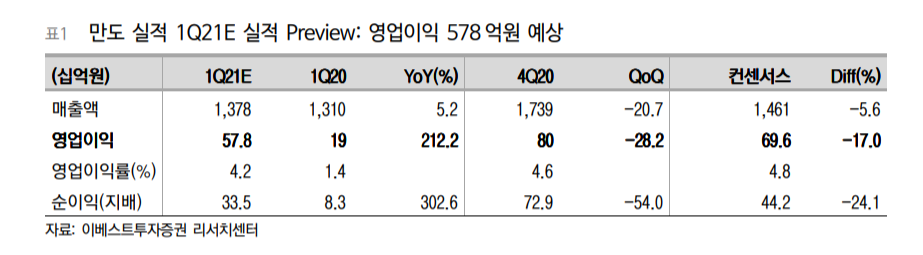

유지웅 이베스트투자증권 연구원은 "1분기 매출액은 전년 동기 대비 5.2% 증가한 1조3800억 원, 영업이익은 212% 늘어난 578억 원 ,순이익은 302% 성장한 338억 원이 예상된다"며 "영업이익은 시장 기대치 대비 소폭 밑돌 것으로 보이는데, GM·Ford 등 글로벌 OEM의 반도체칩 공급부족 영향이 있는 차량 출하량이 일부 기대에 미치지 못했기 때문이다"고 분석했다.

유 구원은 "상반기에는 대체로 북미 고객사들의 반도체 공급 영향이 존재할 것으로 예상되나, 하반기 들어서는 현대차그룹 및 북미 EV업체향 신차공급이 본격화하며 우상향 손익 개선 패턴을 보일 것으로 기대한다"며 "특히 제네시스/E-GMP로 공급되는 Level2+ DCU 공급을 그룹사 내 독점 공급하고 있어 이에 따른 ADAS 매출의 구조적 상승이 예상된다"고 내다봤다.

그는 "북미 EV업체의 경우, 중국 공장 내 생산 중인 신차 라인업의 생산량 증가세가 빠르게 나타나고 있어 2분기 후반부터 공급량 증가가 예상되고, 3분기에는 신공장 증설 대응으로 총 매출비중이 10%를 넘어설 것으로 예상된다"며 "하반기를 겨냥한 비중확대 전략은 여전히 유효하다"고 판단했다.

![[단독] 공공기관 운영 컨트롤타워 ‘공공정책위원회’ 신설 초읽기](https://img.etoday.co.kr/crop/140/88/2310867.jpg)

![보랏빛 물들인 K뷰티‧패션‧호텔도 인산인해...팬덤 매출 ‘껑충’[BTS 노믹스]](https://img.etoday.co.kr/crop/140/88/2310914.jpg)

![아델, 리픽싱 아픔 딛고 1.5조 빅딜로 귀환…관건은 임상·몸값[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2310687.jpg)

!["어서 오세요, 공주님"⋯팬미팅→팝업도 '세계관' 과몰입 중! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2310488.jpg)

![인천공항 '보라해요, ARMY 또 만나요!' [포토]](https://img.etoday.co.kr/crop/300/190/2310917.jpg)