NH투자증권은 15일 삼성SDI에 대한 매수 의견과 목표가 98만 원을 유지한다고 밝혔다. 핵심 성장 동력인 배터리 사업의 고성장이 지속될 것이란 판단이다.

고정우 NH투자증권 연구원은 “삼성SDI의 배터리 사업이 크게 성장할 수 있는 산업 환경이 전개될 것으로 예상한다”면서 섹터 내 최적격 투자 업체로 유지한다고 밝혔다.

고 연구원은 “전기차용 배터리(중대형 기준) 사업은 고객사들의 신규 전기차 출시영향 등으로 성장할 전망”이라면서 “전략 고객사 중 하나인 BMW는 2023년까지 신규 전기차 13종을 출시할 예정이고, 올해 i4와 iX를 론칭할 계획”이라고 설명했다.

최근 BMW는 배터리 자체 생산보다는 기존 공급 업체와의 협력을 강화할 것이라는 의사를 표명했다. 삼성SDI에 대한 높은 의존도를 유지할 가능성이 커졌다.

또 신생 전기차 업체들의 원통형 배터리(소형 기준) 사용 선호가 추가 성장의 요인이 될 것으로 내다봤다.

그는 “신생 전기차 업체인 리비안(Rivian)이 삼성SDI의 원통형 배터리 사용할 예정”이라면서 “글로벌 원통형 배터리 시장 내 삼성SDI의 점유율(생산능력 기준)은 탑(Top)3으로 사업기회가 지속해서 확대될 전망”이라고 말했다.

에너지저장장치(ESS)용 배터리(중대형 기준) 사업은 재생에너지 도입 확대로 성장할 것이란 분석이다.

고 연구원은 “재생에너지 보급 확대 방향성이 명확해지는 가운데 글로벌 ESS용 배터리 시장 내 삼성SDI의 점유율(출하량 기준)은 수년째 1위를 기록 중이다”고 말했다.

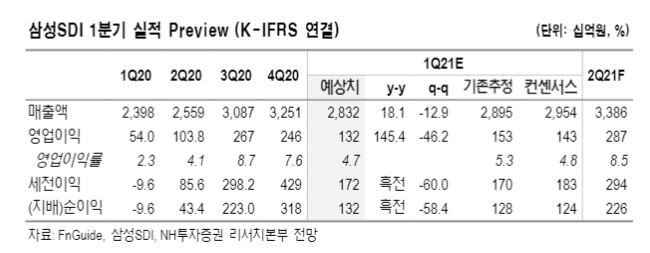

1분기 실적은 부진할 전망이다. NH투자증권은 삼성SDI의 1분기 매출액은 전 분기보다 13% 감소한 2조8300억 원, 영업이익은 46% 줄어든 1325억 원으로 예상했다.

그는 “배터리와 전자재료 사업 전반적으로 계절적 비수기 영향에서 자유롭지 못했을 것”이라면서 “배터리 사업 실적은 ESS의 운송 차질 문제까지 겹쳐 기존 전망치를 하회했을 것”이라고 설명했다.

![‘탈미국’ 베팅 멈춤…해외 증시·채권 동반 급락 [전쟁이 바꾼 돈의 흐름 ①]](https://img.etoday.co.kr/crop/140/88/2311472.jpg)

!['국제 강아지의 날'…강아지에게 가장 묻고 싶은 말은 "지금 행복하니?" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2311369.jpg)

![[채권마감] ‘중동확전발 패닉’ 국고3년·기준금리차 레고랜드사태 이후 최대](https://img.etoday.co.kr/crop/85/60/2311427.jpg)

![[급등락주 짚어보기] '검은 월요일' 속 대피처·확실한 재료…SK증권우·빛과전자 등 '上'](https://img.etoday.co.kr/crop/85/60/2311488.jpg)

![[오늘의 주요공시] 셀트리온·SNT다이내믹스·삼성중공업 등](https://img.etoday.co.kr/crop/85/60/2310001.jpg)

![[장외시황] 인벤테라, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2311396.jpg)

!['검은 월요일' 코스피 6% 넘게 급락 [포토로그]](https://img.etoday.co.kr/crop/300/190/2311425.jpg)