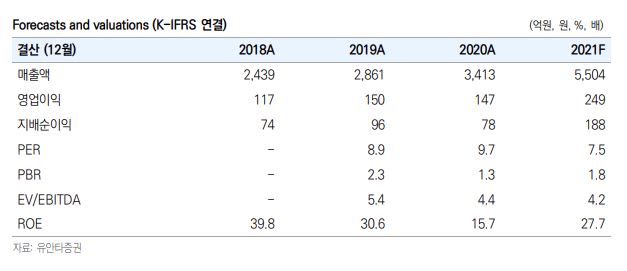

유안타증권은 20일 태웅로직스가 올해 물류 증가와 함께 운송료 상승으로 수혜를 볼 것으로 내다봤다. 하지만 투자의견은 제시하지 않았다.

안주원 유안타증권 연구원은 “태웅로직스는 3자 물류 회사로 국제 물류, CIS 물류 및 프로젝트 물류 사업을 영위하고 있다”면서 “국제 물류가 매출액에서 가장 큰 비중을 차지하고 있고, 20여 년간 국내 석유화학업체들과 거래하며 축적된 영업력을 기반으로 매년 안정적인 물량을 확보하고 있다”고 설명했다.

이어 그는 “프로젝트와 CIS 물류는 복합운송 형태로 진행되고 통관 서비스 등 종합물류 서비스를 제공하고 있는 만큼 진입장벽이 높고 수익성이 좋다”고 덧붙였다.

태웅로직스는 석유화학제품 외 화공 플랜트, 백색가전 등 다양한 영역에서의 운송 경험이 있다. 남미, 유럽, CIS 등 특정 산업 및 지역에 특화되어 있지 않은 것도 강점이다.

안 연구원은 “2020년 국제 물류 매출액은 2000억 원을 상회했고, CIS 물류도 백색가전 및 주변 지역으로의 물동량 증가로 향후 성장세 강화될 것으로 예상한다”면서 “태웅로직스는 2019년 상장을 통해 공모 자금 225억 원이 유입됐고, 신용등급도 꾸준히 상향되면서 자금조달도 쉬워지고 있다”고 말했다.

태웅로직스는 올해 매출액이 전년 대비 61.3% 증가한 5504억 원, 영업이익은 69.9% 증가한 249억 원을 기록할 것으로 실적전망 공시를 내놓았다.

안 연구원은 “석유화학제품 주력의 국제 물류는 지난해 확보한 신규거래처들의 물량 증가와 함께 해상 운송 서비스 수수료 상승으로 전년 대비 약 50% 성장을 전망한다”면서 “지난해 인수한 GLS코리아(해외 이주화물 및 전시화물 운송)와 세중종합물류(국내 내륙운송)를 통한 신규 매출액 약 500억 원도 더해져 고성장할 것으로 예상한다”고 판단했다.

![[김남현의 채권썰] 정상화 넘어선 금리상승…무기력감 계속](https://img.etoday.co.kr/crop/85/60/2292593.jpg)

![[금상소] 장보기부터 주유·여행까지…설 연휴 혜택 싹쓸이할 카드는?](https://img.etoday.co.kr/crop/85/60/2292360.jpg)

![[주간 IPO] 액스비스·에스팀 수요예측 돌입…카나프테라퓨틱스는 연기](https://img.etoday.co.kr/crop/85/60/2292580.jpg)

![[e가상자산] ‘논문으로 만든 코인’ 카르다노…ADA는 뭐가 다를까](https://img.etoday.co.kr/crop/85/60/2292197.jpg)

![[주간증시전망] 코스피, 구조적 상승 추세 유지⋯다음주 상단 5400](https://img.etoday.co.kr/crop/85/60/2292614.jpg)

![[베스트&워스트] 에너지·화학 수급 쏠림에 한화솔루션 51% 급등…풍산은 '쇼크'에 급락](https://img.etoday.co.kr/crop/85/60/2292679.jpg)

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

!['노란 등불 밝힌 봄의 전령사' [한컷]](https://img.etoday.co.kr/crop/300/190/2292708.jpg)