(자료 = 이베스트투자증권)

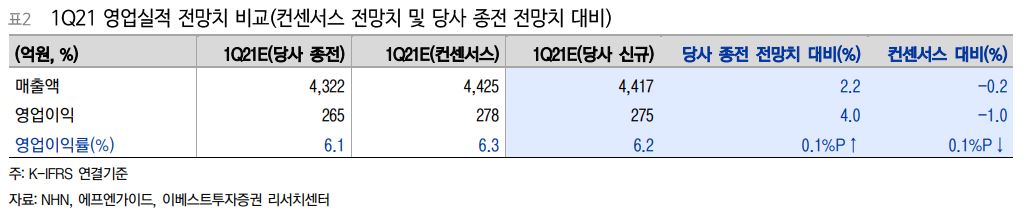

이베스트투자증권은 27일 NHN에 대해 1분기 연결기준 매출은 전분기 대비 소폭 감소하지만 영업이익은 인건비, 마케팅비, 대손상각비 등 주요 비용의 감소로 전분기 대비 대폭 증가했다고 분석했다.

이에 시장 컨센서스 전망치에 부합할 것이라며 목표주가 9만3000원과 투자의견 '매수'를 유지했다.

성종화 이베스트투자증권 연구원은 “1분기 영업이익의 분기 대비 대폭 증가는 전분기 일회성 영업비용에 대한 기저효과에 따른 것”이라며 “매출 성장에 따른 것은 아니다”고 평가했다.

그러면서 “주가는 실적 안정성 및 페이코, 한사결(한국사이버결제) 등의 가치 기여를 감안할 때 밸류는 저평가임에도 상당기간 소외 상태가 지속됐다”며 “이는 게임 부문의 실적모멘텀 및 신작모멘텀 부재, 페이코의 거래액 성장성 측면 모멘텀 부재 등에 따른 투자매력도 열위에 기인한다”고 설명했다.

![[단독] 법원 "영화 '소주전쟁' 크레딧에 감독 이름 뺀 건 정당"](https://img.etoday.co.kr/crop/140/88/2292713.jpg)

![[김남현의 채권썰] 정상화 넘어선 금리상승…무기력감 계속](https://img.etoday.co.kr/crop/85/60/2292593.jpg)

![[금상소] 장보기부터 주유·여행까지…설 연휴 혜택 싹쓸이할 카드는?](https://img.etoday.co.kr/crop/85/60/2292360.jpg)

![[주간 IPO] 액스비스·에스팀 수요예측 돌입…카나프테라퓨틱스는 연기](https://img.etoday.co.kr/crop/85/60/2292580.jpg)

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

![주말 '냉동고 한파'... 추위 월요일까지 이어져 [포토로그]](https://img.etoday.co.kr/crop/300/190/2292827.jpg)