신한금융투자는 13일 키움증권에 대해 주식시장 훈풍이 지속하는 동안 밸류에이션 정상화에 대한 기대감이 유효하다며 투자의견 '매수'와 목표주가 19만 원을 유지했다.

임희연 신한금융투자 연구원은 “1분기 잠정 영업이익은 전 분기 대비 20.1% 늘어난 3472억 원, 지배주주 순이익은 같은 기간 24.5% 증가한 2621억 원으로 당사 추정치(순이익 2505억 원)와 시장 전망치(2307억 원)를 크게 상회하는 어닝 서프라이즈를 시현했다”며 “2019년 이전 연간 실적을 1개 분기 만에 달성했다. 역대 최고급 영업환경의 장기화 영향”이라고 설명했다.

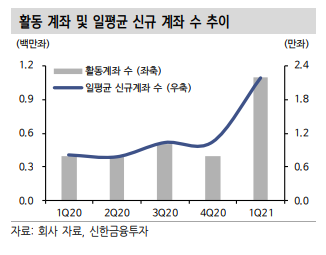

임 연구원은 “국내외 거래대금 증가와 코스피 상승 등 우호적인 환경하에서 M/S 확대를 통해 시장 지배력을 강화했다”며 “일평균 신규 계좌 수는 약 2만2000좌로 사상 최대치를 기록했고 활동 계좌 수는 약 110만여 좌로 전 분기 대비 약 3배 가까이 증가했다”고 분석했다.

그는 “신종 코로나바이러스 감염증 확산 영향에도 불구하고 ECM/DCM 등 전통적인 부문 호조 덕분에 IB 부문도 선방했다”며 “트레이딩 손익도 전 분기 대비 8.0% 개선됐고, 펀드 청산 관련 손익 약 150억 원도 영업외이익으로 인식됐다"고 평가했다.

다만 “2분기 영업이익과 지배주주 순이익은 각각 29.2%, 28.8% 감소할 것으로 전망한다”며 “일평균 거래 대금이 전 분기보다 16.2% 낮은 영향”이라고 전망했다.

임 연구원은 “종합금융투자사업자(자기자본 요건 3조 원)로 발돋움하기 위해 자본 확충이 이루어질 것으로 예상하는 가운데 보통주 유상증자가 아닌 RCPS 발행(약 4500억 원)을 검토하고 있다”며 “단기적으로 잠재 오버행에 대한 할인을 선반영하기보다는 Capacity 확대에 따른 이익 체력 개선에 주목할 필요가 있다”고 말했다.

이어 “올해 예상 ROE 22.2%, PER 4.1배, PBR 0.90배로 현재 주가는 과도한 저평가 구간”이라고 덧붙였다.

![빚 있는 자영업자 321만명…'10명 중 1명' 취약차주 대출 규모 ↑ [금안보고서]](https://img.etoday.co.kr/crop/140/88/2309079.jpg)

![아파트 충전기 교체의 수상한 거래…소비자만 ‘분통’ [전기차 충전, 약탈적 생태계]](https://img.etoday.co.kr/crop/140/88/2312743.jpg)

![[단독] 현대모비스, '램프 매각'에 반기 든 노조…AI 체질개선 변수로](https://img.etoday.co.kr/crop/140/88/2312624.jpg)

![이세웅 지사 ‘주식 잭팟’에 1587억 전체 1위⋯이 대통령 50억원 보유 [재산공개]](https://img.etoday.co.kr/crop/140/88/2312714.jpg)

![[단독] 40년 된 벽제화장터 현대화 사업 착수…복합도시기반시설 전환 추진 [화장터, 기피 넘어 공존으로①]](https://img.etoday.co.kr/crop/140/88/2312336.jpg)

![“라면값 인하, 체감 안되네요”…쉽게 채우기 힘든 장바구니(르포)[물가 안정 딜레마]](https://img.etoday.co.kr/crop/140/88/2312591.jpg)

![가격 폭등 호재 터졌다! 삼성전자 '이때까지' 걱정 없습니다[찐코노미]](https://i.ytimg.com/vi/dM_Z4acf1x8/mqdefault.jpg)

![[특징주] 알테오젠, 바이오젠과 라이선스 계약 소식에 8%↑](https://img.etoday.co.kr/crop/85/60/2312960.jpg)

![딸기→벚꽃까지…요즘 축제, 이렇게 달라졌습니다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2312615.jpg)

!['중동사태로 얼어붙은 소비심리' [포토로그]](https://img.etoday.co.kr/crop/300/190/2312557.jpg)