“실적 악화 해법, 디지털 전환”

지방은행이 시중은행의 핵심 경영전략인 디지털금융을 주목하고 있다. 은행 업무를 비대면으로 처리할 수 있는 자체 서비스를 늘리거나 핀테크 업체와 제휴를 맺는 경영 전략을 펼치고 있는 것이다.

12일 금융권에 따르면 지방은행들이 코로나19로 인해 비대면 거래가 가속화되고 실적이 악화하면서 디지털금융에 경영 전략을 집중하고 있다. 지난해 5대 지방은행(BNK부산ㆍBNK경남ㆍJB전북ㆍJB광주ㆍDGB대구)의 순이익은 9957억 원으로 전년과 비교해 11.2%(1259억 원) 줄었다. 연간 순이익은 2017년 이후 3년 만에 1조 원 밑으로 떨어졌다. 코로나19로 인한 건전성 위기에 대비하기 위해 충당금을 쌓은 것이 지방은행의 실적 악화 원인으로 꼽힌다. 하지만 똑같이 충당금을 쌓은 4대 시중은행(KB국민ㆍ신한ㆍ우리ㆍ하나은행)의 감소 폭(8.2%)보다 지방은행의 감소 폭이 더 컸다.

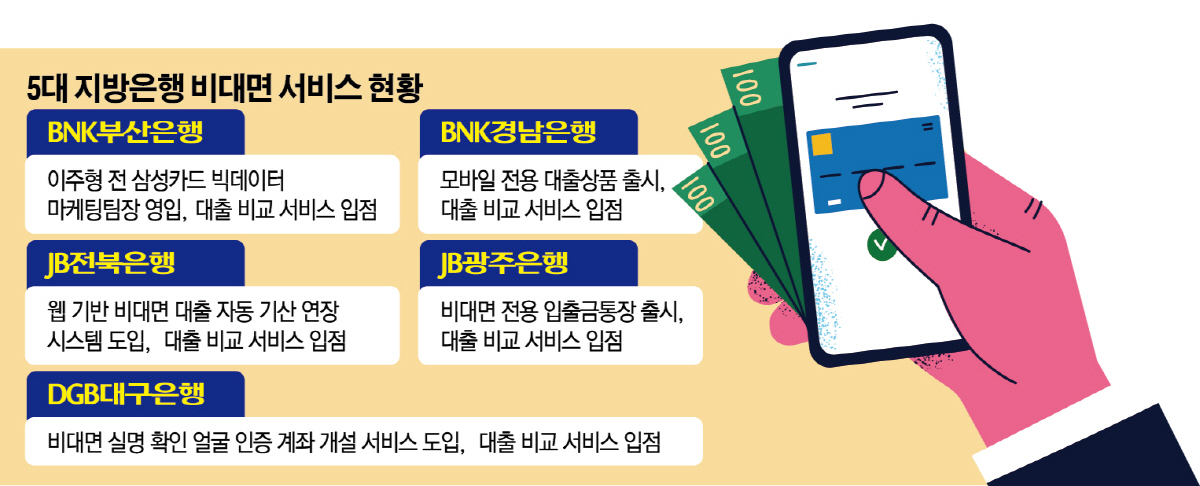

이에 지방은행들은 비대면에 팔을 걷어붙였다. 전북은행은 최근 지방은행 최초로 웹 기반 비대면 대출 자동 기한 연장 시스템을 오픈했다. 신용대출 규모가 1억 원 이하인 고객 중 대출금 자동 기한 연장의 대상 고객에게 웹뷰어 화면으로 연결되는 메시지를 보내는 시스템이다. 고객은 만기 1개월 전 이 메시지를 통해 지점에 방문하지 않고도 웹뷰어에 접속해 대출을 연장할 수 있다.

대구은행도 이달 은행권 최초로 신분증과 직접 촬영한 본인의 얼굴 사진으로도 계좌를 개설할 수 있는 서비스를 출시했다. 기존 비대면으로 계좌를 개설할 때는 신분증 촬영-계좌 검증 또는-비대면 실명 확인 센터 영상통화 등을 거쳐야 해 계좌가 없는 고객이나 확인 센터 운영 시간 외에는 영상통화가 불가능했다. 대구은행의 이번 비대면 실명 확인 얼굴 인증 계좌 개설 서비스는 이같은 단점을 극복했다. 얼굴을 판별하는 라이브니스 기능을 적용해 신분증 사진과 촬영된 얼굴의 1만6000여 개 특징을 비교 검증하면서다.

자체 상품뿐만 아니라 지방은행들은 핀테크와의 제휴를 통해 비대면 서비스를 늘려가고 있다. 가장 두드러지는 건 앱을 통한 대출 비교 서비스다. 경남은행은 토스, 카카오페이, 핀다, 핀크, 마이뱅크, 페이코, SK플래닛, 뱅크샐러드, 핀마트, 핀세N과 제휴를 맺고 대출 한도와 금리 등의 정보를 제공하고 있다. 광주은행은 토스, 카카오페이, 핀크 등과 부산은행도 토스, 카카오페이, 핀다 등 3곳의 플랫폼에서 대출 상품을 소개하고 있다.

지방은행은 디지털 전환의 핵심인 인력 확보에도 매진하는 모양새다. 부산은행은 지난해 10월 이주형 전 삼성카드 빅데이터마케팅팀장을 디지털금융본부장으로 영입했다. 이 본부장은 한국IBM, AT커니, 씨티은행 등을 거쳤다. 그는 삼성카드에서 고객의 소비 소비 성향, 패턴, 비슷한 연령대의 선호도 등을 분석해 음식점을 추천하는 ‘링크’ 서비스를 개발하는 데 참여했다. 한 지방은행 관계자는 디지털에 집중하는 이유에 대해 ”고객을 늘려나가기 위한 전략“이라며 ”본격적인 디지털 시대를 맞아 언택트를 선도하기 위함“이라고 설명했다.

![[김남현의 채권썰] 정상화 넘어선 금리상승…무기력감 계속](https://img.etoday.co.kr/crop/85/60/2292593.jpg)

![[금상소] 장보기부터 주유·여행까지…설 연휴 혜택 싹쓸이할 카드는?](https://img.etoday.co.kr/crop/85/60/2292360.jpg)

![[주간 IPO] 액스비스·에스팀 수요예측 돌입…카나프테라퓨틱스는 연기](https://img.etoday.co.kr/crop/85/60/2292580.jpg)

![[e가상자산] ‘논문으로 만든 코인’ 카르다노…ADA는 뭐가 다를까](https://img.etoday.co.kr/crop/85/60/2292197.jpg)

![[주간증시전망] 코스피, 구조적 상승 추세 유지⋯다음주 상단 5400](https://img.etoday.co.kr/crop/85/60/2292614.jpg)

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2292619.jpg)

!['노란 등불 밝힌 봄의 전령사' [한컷]](https://img.etoday.co.kr/crop/300/190/2292708.jpg)