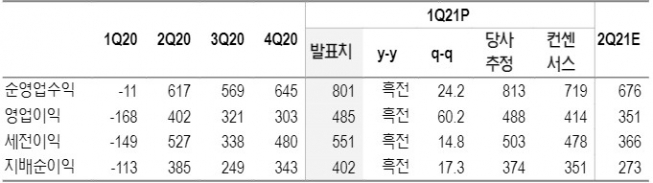

▲한국금융지주 1분기 실적 리뷰(자료제공=NH투자증권)

정준섭 NH투자증권 연구원은 “한국투자증권 IB부문 및 기타 자회사의 양호한 업황에 따른 실적 개선 흐름을 이익 전망 및 목표주가에 반영했다”면서 최근 한국금융지주 실적에서 가장 두드러지는 부문은 단연 한국투자증권의 IB부문이라 할 수 있다“고 설명했다.

그는 이어 “2018년 1910억 원에 불과했던 IB수수료는 2019년 2887억 원(+51.1% 전년대비), 2020년 4122억 원(+42.8% 전년대비), 올해는 1분기에만 1622억 원(+89.4% 전년대비)으로 가파르게 증가하는 모습을 보였다”면서 “IB수수료의 상당 부분은 M&A/금융자문(대부분 부동산PF 관련)이 차지하고 있지만, 이외 채무보증/매입약정, 인수/주선 수수료도 견조한 증가세를 보이고 있다”고 분석했다.

정 연구원은 “당사는 올해 한국금융지주의 지배순이익을 1조1629억 원으로 전망하며, PER는 5.2배에 불과하다”면서 “다각화된 포트폴리오를 바탕으로 증권업종 종목중 가장 양호한 이익 수준을 이어갈 전망”이라고 덧붙였다.

![[알립니다] 2026 대한민국 금융대전 개최합니다](https://img.etoday.co.kr/crop/140/88/2342430.jpg)

!["중소기업 정규직보다 대기업 계약직 갈래요" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2346837.jpg)

![러브버그 출몰 경보, 그 시기가 왔다 [해시태그]](https://img.etoday.co.kr/crop/140/88/2346833.jpg)

![[단독] 발전5사, 전력거래 비중 10년 새 '반토막'⋯통폐합 명분 키우나](https://img.etoday.co.kr/crop/140/88/1953297.jpg)

!['노잼'이라던 북중미 월드컵, 이 맛에 봅니다 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2346863.jpg)

![2030은 보수화 극우화? 요즘 청년들이 정치에 분노한 것은 '이것' 때문 [T같은F]](https://i.ytimg.com/vi/YvuS9e-onxc/mqdefault.jpg)

![70% 무자료·음성 거래 사라지나…'K주얼리 진흥법' 속도 [金산업 생태계 변곡점]①](https://img.etoday.co.kr/crop/85/60/2285300.jpg)

![[채권마감] 수급발 커브스팁, 30년·10년 금리차 5년만 최대](https://img.etoday.co.kr/crop/85/60/2346598.jpg)

![[급등락주 짚어보기] 중동 재건·로봇 호재…일성건설·화신 등 '上'](https://img.etoday.co.kr/crop/85/60/2346875.jpg)

![[오늘의 주요공시] 오리온홀딩스·동양·가온전선·에너토크 등](https://img.etoday.co.kr/crop/85/60/2344440.jpg)

![[장외시황] 스트라드비젼, -10.65% 하락](https://img.etoday.co.kr/crop/85/60/2346852.jpg)

![[환율마감] 원·달러 사흘만 찔끔 반등, 종전관련 경계감 vs 중공업 네고](https://img.etoday.co.kr/crop/85/60/2346595.jpg)

!['노잼'이라던 북중미 월드컵, 이 맛에 봅니다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2346863.jpg)

![윤호중 장관 '참정권 침해, 잠실 개표소 시위 대국민 담화' [포토]](https://img.etoday.co.kr/crop/300/190/2346822.jpg)