KTB투자증권은 20일 유니퀘스트에 대해 반도체 부족 국면에서 수혜 지속을 기대한다며 목표주가를 기존 1만5000원에서 1만6000원으로 상향했다. 투자의견은 '매수'를 유지했다.

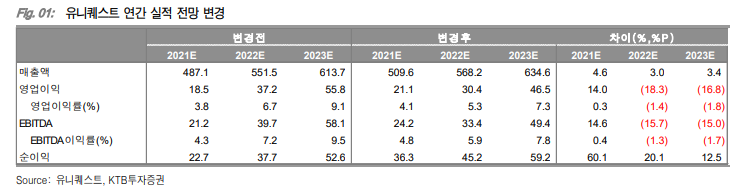

김영준 KTB투자증권 연구원은 "1분기 실적은 매출액이 지난해 같은 기간보다 49% 늘어난 1390억 원을 기록했고, 같은 기간 영업이익은 241% 증가한 58억 원, 당기순이익은 흑자전환해 103억 원을 기록했다"며 "반도체 수요 증가 상황에서 매출액이 전년 대비 큰 폭으로 증가하며 호실적을 기록한 것"이라고 분석했다.

김 연구원은 "반도체 부족 상태는 공급량이 감소한 상태가 아니라 수요 우위인 상태로 반도체 유통량 자체가 증가할 수 밖에 없는 상황"이라며 "매출액이 증가하는 상황에서 유통사인 동사가 가격 협상 우위에 있었기 때문에 별도 기준 영업이익률은 5.6% 기록하며 최대 이익률을 달성했다"고 설명했다.

그는 "이런 업황은 올해 계속 이어질 것"이라며 "자회사 영업은 지연되고 있으나 본업 업황 호조를 반영해 올해 영업이익 추정치를 14% 상향 조정했다"고 평가했다.

![[종합] 현대차그룹, 새만금에 9조 투자…로봇·AI·수소 ‘미래산업 전초기지’ 구축](https://img.etoday.co.kr/crop/140/88/2289853.jpg)

![김범석 쿠팡 의장 “개인정보 유출 사과”⋯첫 육성 입장 발표 [쿠팡 컨콜]](https://img.etoday.co.kr/crop/140/88/2208622.jpg)

![[특징주] 현대제철·동국제강 강세⋯AI 데이터센터 붐에 철강주↑](https://img.etoday.co.kr/crop/85/60/2301014.jpg)

![레이→제니도 달았다⋯직접 만드는 '로제트'의 매력은? [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2300692.jpg)

![고정밀 지도 쇼크…관광객은 웃고, 국내 플랫폼은 긴장하고 [카드뉴스]](https://img.etoday.co.kr/crop/300/190/2301126.jpg)